正文共:1553 字,预计阅读时间: 5 分钟

近期,2024德国欧洲杯正在进行,整整一个月的足球盛宴,对于球迷来说,又到了熬夜看球的时节。各路球迷们肯定希望自己支持的球队能够夺冠,但是你知道赢得比赛的关键是什么吗?

其实,一场足球比赛的输赢除了球员的本身实力以外,还十分考验教练的“排兵布阵”,前锋、中场、后卫、守门员缺一不可。

对于财富管理来说同样如此,在做资产配置时,既要有进攻资产,亦要有防守资产,做到攻守兼备,才能在控制风险的前提下,尽可能提升我们的“获胜概率”。

今天,桑尼就借由球员分配,来聊聊合理的资产配置该如何规划。

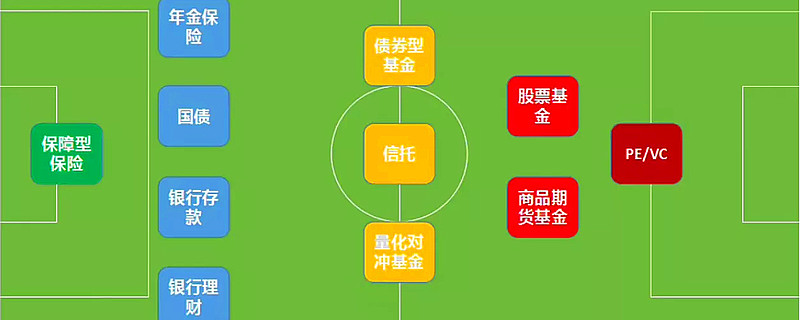

球员位置&资产类型

1、前锋&进攻型资产

从职责来看,前锋专职进攻,多数进球都是由前锋完成的。

资产配置中,进攻型资产将决定我们的财富增值上限,常见的资产类型是股票、基金、理财等。

2、中场&平衡型资产

中场负责衔接调度,进攻时往前方运球,防守时截断敌方进攻。

资产配置中,平衡型资产也需要攻防兼备。常见的资产类型主要有指数型基金、“固收+”策略类理财产品。

3、后卫&稳健型资产

后卫主司防守。失掉前锋不一定输掉比赛,但失去后卫大概率会输,因此布阵时,后卫的数量一般较多。

资产配置中,稳健型资产重在防守,如现金、银行存款、国债等。

4、守门员&防御型资产

守门员则是前、中、后一一被突破后的最后一道防线,每队唯一,重要性不言而喻。

资产配置中,保险就是应对未来风险的准备,是财富的守门员。

合理的资产配置中,既需要进攻型资产去帮助我们有概率博取高收益,也需要保险这类防御型资产来守住底线。

保险可以守住哪3个“球”?

在人生这场足球赛中,保险可以守住三个“球”。

第一是守住人身风险底线。把各种可能的风险会带来的经济损失转嫁给保险公司。常见的险种有四类,分别是意外险、医疗险、重疾险和定期寿险,可以用较少的保费撬动较高的保障杠杆。

第二是守住财产风险底线。在自身财务状况良好、资金来源合法的前提下投保,可以起到教育、养老、婚前财产规划等作用。

第三是守住传承风险底线。财富积累不易,而保险的一大功能就是传承,可以将财富顺利交接给下一代。

针对后两个“球”,常见的保障险种有两类:

一类是年金险,可以用现在的结余资金,经过时间加复利效应,为将来换取定时定额的现金流,终身型年金险还可以保障终身。在保证财富安全性的同时,为子女配置好年金险,可以保障教育资金专款专用;为自己配置年金险,可以补充养老现金流。

一类是增额终身寿险,也是经过时间加复利效应,保单的有效身故保额和现金价值会不断增长,可以撬动传承杠杆,安全性受《保险法》保护;指定受益人时不会被当作遗产,设置好各受益人的受益比例,还可以避免家庭子女争产纠纷。

更关键的是,如果中途因子女教育、婚嫁、创业支持、自己的养老等需要资金支持时,可以部分减保,保证一定的灵活性。不过需要注意的是,增额终身寿险如果取用过于频繁,现金价值归零时,保险责任也就终止了。

比赛需要排兵布阵,资产配置同样需要科学安排,攻守兼备、短长兼顾,才能够筑牢家庭财富的护城河!

————————/ END / ————————

您的专业财务策划顾问

桑尼先生

CFP中国注册理财规划师持证人,拥有基金、证券、保险从业资格。

这是一个有态度的,金融理财知识分享平台,关注桑尼,带你一起学理财、懂投资、多赚钱、防掉坑。