因平台规则变动,建议标星此号,以便第一时间收到推送。待关注人数达到平台指定水平后,直接交流代码和策略。

如何在个股主升浪之前,捕捉价值触底反弹或者盈利加速的蛛丝马迹?今天回归价值,以近期领涨股江铃汽车为案例,做一个财务分析。

注意所有数据均引用23年1季报和之前的季报年报,未引用7.15发布的半年报预告数据,所以才能称之为“预判”,用合理的价值逻辑去分析,让我们及早发现主升趋势。

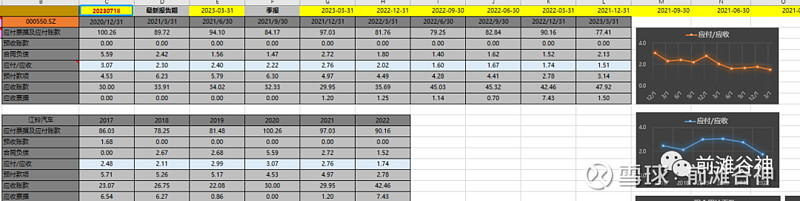

应付/应收

近4年和近6个季度,该数据加速下跌,反映出商用载货车行业激烈的市场竞争,企业的议价能力和话语权在降低。这是行业问题而非该企业问题,此外,触底反弹的可能性也在增加。

存货及周转

远低于同行的存货周转天数和存货营收比,反映出企业强大的相对竞争力。注意存货营收比在今年第一季度猛拐向下,说明存货下降很快(改善/利好)。现金周转天数是负值,失真,可不看。

毛利率及销管费用

单季度和年度毛利率一直大幅领先行业平均值,且1季度出现拐头向上,进一步印证了行业即将迎来改善;同时,销管费用占毛利润比也多年小于行业平均值,说明企业优于同行的销售及管理能力。

单季营收同比增速和单季EPS同比增速

4个图中重点看这2个数据,可以看到,单季EPS同比增速在近4个季度从负转正且增速较快,同时,营收同比增速拐头向上明显。营收和利润的同步逆转,反映出企业加速步入盈利周期。

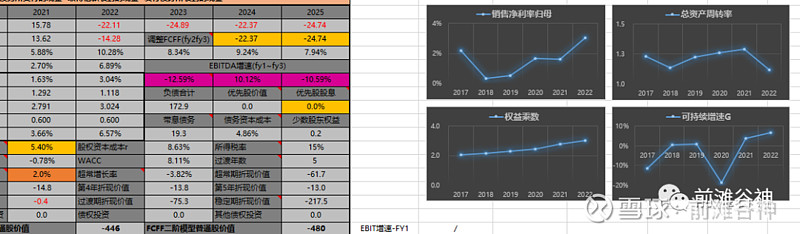

ROE及ROIC

毫无疑问,近年固定资产投资回报率ROIC呈现U型的触底反弹走势。ROE优势差是我自创的指标,即企业ROE(平均)减去行业平均ROE(平均)。可以看到企业近10年平均的优势差为5.3%,去年高达10.5%。这是该企业远优于同行的竞争能力的集中体现。理应获得更高溢价。

销售净利率及总资产周转率等

以上4图(右)为年度指标,很明显看到,总资产周转率在去年的下降、归母销售净利率的提升、权益乘数的微增和可持续增速的提升。

也许有人会说,是不是它会像生猪养殖那样,大幅盈利的时候就是股价触顶的时候?

不会,它和生猪的区别在于,商用载货车行业是弱周期行业。我把全行业分为4档——微周期、弱周期、中周期和强周期。分类根据过去十几年的年度毛利率变化幅度进行量化,并非主观判断,减少人为因素。

蓝色动量蓄能期间也足够长,趋势向上。这在宽平模型中可以多日给出识别和提示。结合对量价的认知,要想选中此票,还是不难的。

注意以上图和数据来自B投资模型中的一页,且均为系统自动计算,不需任何人工。

不会CPA的量化数学家不是一位会吟诗的技术型游资,我是前滩谷神,晚安!