爱美客去年下半年上市后先是从100多元攀升到高点736元/股就,近期跌到了近期低点359元/股,最近几天最高反弹到了622元,而今天大跌8.69点。就着这股绿意,聊聊这支美丽赛道的宠儿。

从营收、净利润、ROE来看,简直吓人,不愧女茅!但今天我要从产品、销售团队、市场角度来着手分析。

1、产品角度

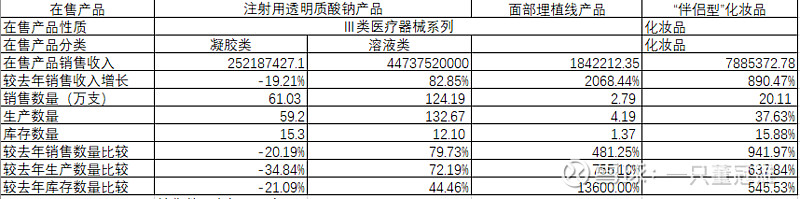

1.1在售产品分析

爱美客在售产品分为注射用透明质酸钠产品以及面部埋植线产品、化妆品三大类,其中注射用透明质酸钠产品为主,透明质酸钠通俗理解为:因透明质酸不够稳定,所以需要它以盐的形式存在,进一步通俗理解为:这就是玻尿酸即可。玻尿酸系列产品目前占公司营收9成以上。爱美客利用买来的玻尿酸进一步的合成加工成为多种产品,满足用户不同部位抗衰老需求。

从上图里可以看到,爱美客凝胶类透明质酸钠产品明显疲软,溶液率增长迅速,且营收占比大,而面部植线以及化妆品增长迅速,但营收占比小。

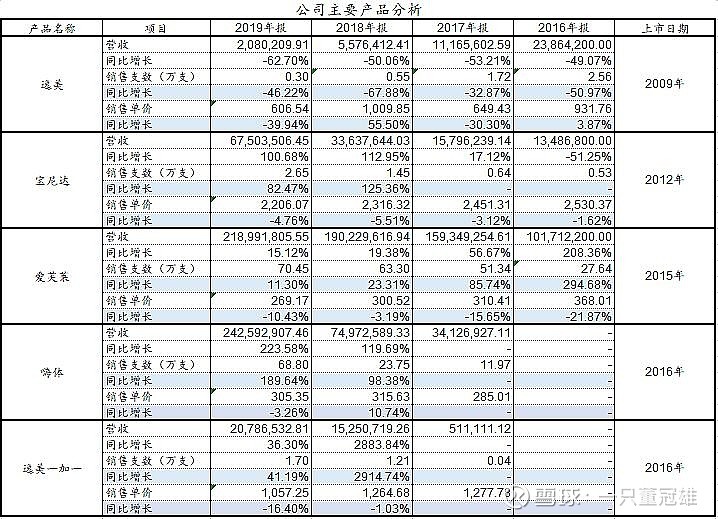

总结来讲,当前公司产品处于新老产品迭代阶段。这从下面这张图更可以看的清楚。

分析结论

1、凝胶类产品包括爱芙莱、逸美、逸美一加一,宝尼达,其中,逸美上市11年,量价齐跌;宝尼达作为高端产品,价稳量增;爱芙莱价跌量涨,但增速有限;逸美一加一作为逸美替代产品,价格出现下跌,同时销量放缓。溶液类嗨体价格稳定,增长迅速;

2、总体看,玻尿酸类产品,针对脸部抗衰的竞争惨烈,导致产品价跌量缩,而类似嗨体这种针对颈部抗衰的独领风骚,当之无愧的大单品。可以说爱美客业绩的增长全靠它;

3、玻尿酸市场到底多大呢?根据爱美客招股说明书介绍,2014年-2018年,中国医药级透明质酸终端产品市场规模从12.1亿增长到37亿,预计2021年超过50亿,而爱美客从2016年的5.7%市占率,增长到8.6%市占率。虽然按照很多年报预估,整体市场未来几年增长率将低于20%,但是个人还是以30%这样简单粗暴的增长率,计算2年后,2023年,大概84.5亿市场,而爱美客,给他15%的市场如何,也就是12.675亿的营收,6成净利润率,也就是不到8个亿。面部植线类以及化妆品目前还是几百万量级的产品,传说中堪比嗨体的产品童颜针还没获批。但还是以简单粗暴的角度来计算,把面部植线类以及化妆品和童颜针算1亿净利,那么也不到9个亿的利润。

4、目前爱美客给的是277倍的估值,对应市值1200亿,目前大概3.5亿净利润。对比恒瑞医药,67倍估值,对应市值4700亿,营收277亿,20%的增长速度,净利率22.75%,一年40亿利润。爱美客即使2年后做到了10个亿利润,现在这个价格也是透支的厉害。

优势分析

上面这段可以看出其优势在与把玻尿酸原料转化成多种用途产品的合成能力(如此描述可能太low,但我尽量说得明白)。还有下面这段,即产品先发优势。

同时还有不得不说的批文优势,爱美客目前拥有6件产品3级医药批文,目前看,在其他企业来说,这具有很大优势。因为要1个产品想取得批文,需要经过4-5年时间。

分析结果

1、爱美和治病,都是刚需,所以我在此想拿恒瑞医药来做比较,比研发,比批文护城河,爱美客能有恒瑞厉害么?

2、先发优势,可以从老产品上市几年后量价齐跌看出,并不是太大的优势。

销售团队建设

可以看到伴随着营收增长,销售人员数量不断在增长,同时人效(平均每个销售人员销售金额)在2020年补充三分之一新员工的情况下依然维持了高水准,平均443万,而在2018年以及2017年,人效只有200-300万,这充分说明公司产品获得市场认可,让销售员有的可卖,同时公司快速扩张,需要大量销售员铺市场。这点和医药公司又是很像。从年报里可以看出每个销售员对接的客户就是10个到12个之间,这是人的极限。

假设爱美客,2年后能达到9亿元利润,18亿营收,销售人员在当前人效不变的情况下需要扩张到400人,覆盖4000家客户。这对于仅有1款产品是爆发增长,其他产品或逐步式微或相对的爱美客而言考验运营成本、运营压力会非常大。因为这要求他们去不熟悉的地方开拓不熟悉的客户,脱离原有的舒适圈。毕竟400人销售队伍,一年成本就是2亿-3亿之间,管理难度也和现在的小快灵不是一个档次。

总结来看,爱美客近两年,增长迅速,产品有一定独特性,但医美赛道并不美丽,护城河不是那么高,竞争激烈,而市场空间有限。当前公司处于新老产品换代,未来能否持续高增长对于团队运营能力是很大考验。从当前277倍的估值来看,看个热闹就完了,实在忍不住,可以买买恒瑞。 #爱美客# #恒瑞医药# #医美赛道权重股纷纷跳水#