由于时间限制,本次分析仅追溯到了19年,房地产投资前后可达10年以上,过去的政策允许囤地,所以一些企业囤了地不开发静待升值,后续时间允许的情况下拉通10年内的数据,更能体现公司房地产的投资理念。

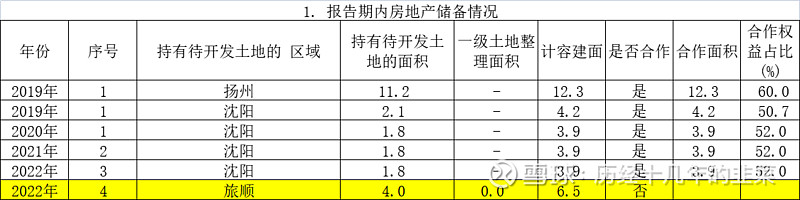

中体产业的地产篇着实轻描淡写,难以通过只言片语窥其全貌,尤其是19年前的介绍更为简略,很难不让人猜测是否故意隐瞒重要信息。目前只能通过年报中的简易数据大概分析中体产业地产板块过去和未来一两年的动向。年报中主要分为土地储备情况、过程开发投资情况和销售及结转情况三方面,先来看看第一方面,具体如下表:

从上表可以看出,20、21两年没有拿地,扬州和上海奥林匹克应该是16年前拿的地(16年前的年报无法看出土地储备情况)。从逻辑上中体拿地的策略无误或者说踩到了点,没有拿高价地,17-20年没有新增土储,没赶上地价疯狂的几年,说明这个板块潜亏的风险几乎为零。

另外,22年新增旅顺4万平米的土地储备,22年地价已经降到相对合理水平,风险较小,只是旅顺这个城市不熟悉,直观感觉应该不是一个房地产的好战场。但是公司战略倾向于着重发展体育,同时又新增土地储备,年报中也未体现土地的属性,由于体育场馆业务拿地,还是开发住宅用地拿地尚未可知,已经在平台中问董秘,估计得不到想要的答复,只能在中报中寻找了。按中体的效率,估计中报也不一定从土储的板块挪到开发建设板块,拭目以待吧。

第二方面,过程开发投资情况。这个板块的数据无法分析,沈阳项目19年2.8万平米的用地面积,到20年变成0.2万平米?一堆数据让我无法理解,应该是我财务知识受限,要划清已竣工项目和在建项目在财务报表中的区别。但是财务知识一般,工程类知识还算专业,扬州项目总建面竟然小于规划计容面积?这种数据怎么解释的通呢,严重怀疑年报数据有问题。有待于进一步数据深挖,期待同行们共同举证。

第三方面,销售及结转情况。19年前的数据已经凌乱,只能从19年到22年三年中查找蛛丝马迹,其中让人非常无语的是20年竟然完全没数据,数据分析断档,无法连贯,由此分析的结论也仅大家供娱乐。可供出售面积截止22年还有12.7万平米,其中已售4.9万平米(占大头的大家应该都知道是我念叨一年的上海奥林匹克三期),还剩下7.8万平米,估计有12-15亿左右的货值。待结转面积有12.8万平米(大头还是奥林匹克三期,应该有20亿以上的收入),总体估计超过30亿的收入。

由于数据缺失严重(可能是管理层故意隐瞒),得出的结论不具备准确的投资价值。但是窥一角而看,中体产业的地产板块是健康的,不存在重大的亏损风险,并且有大面积的低价土地带来高价收益的结转收入,一两年内应该会逐步释放收入和净利,尤其是23年已经延迟交房的奥林匹克三期,会带来非常可观的营收和净利。管理层是不是想要连续几年保持净利润大幅增长,财务可以通过地产板块的筹划达到每年增长50%以上的目标。热炒的基础已经具备,只等风来。$中体产业(SH600158)$ $中体产业(SH600158)$