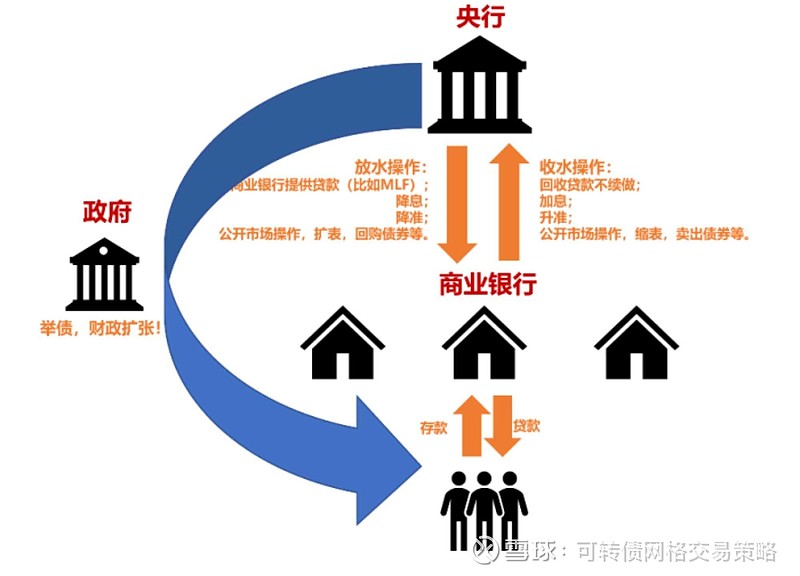

央行放水,即中央银行实施宽松的货币政策。主要通过以下几种方式来增加市场上的货币供应量:

1. 降低利率:使得借贷成本更低,鼓励企业和个人贷款投资和消费。

2. 减少商业银行的准备金率:释放银行系统中的资金,增加可用于贷款的资金量。

3. 执行量化宽松政策(QE):购买政府债券等金融资产,向市场注入流动性。

4. 提供长期再融资操作:确保银行体系有稳定的长期资金来源。

但很多人央行的放水有个明显的认知误区,即认为央行放水就是拧开水龙头,无限印钞,然后就可以水漫金山,所有的债务问题都可以顺利解决了。尽管央行有印钞的权力,但实际操作中,它必须通过商业银行这一渠道,以贷款的形式将资金注入市场。只有当企业和个人愿意借贷时,这些资金才能真正流入经济,发挥信用功能。过去,房地产作为经济支柱,就是通过居民的购房贷款,向市场释放货币,所以才有房地产是印钞机的说法。只有这样的钱,才能行使信用功能。也就是说,如果人民群众不去贷款,就没有水放出来。

然而,存在一些情况,人们可能不愿意贷款:

负债过高:个人或企业已经背负了沉重的债务,难以承担更多。

对未来悲观:由于对经济前景缺乏信心,即使贷款也不知如何有效使用。

这样一来,市场中的水就会越来越少,不论政策怎么宽松,大家都不为所动。在经济周期下行的趋势中,市场上缺的又不只是钱,更缺的是信心。

在经济下行周期,市场上的流动性可能会减少,即使政策宽松,也可能难以激发市场活力。此时,政府可以通过财政扩张,比如增加基础设施投资,来创造就业机会和刺激经济。这种做法有时被称为“直升机撒钱”,即直接向经济注入资金。

“直升机撒钱”和量化宽松通常同时进行,导致央行资产负债表迅速扩张。以美国为例,美联储通过印钞购买国债,这些国债为美元提供背书,而新印制的美元则用来支持国债。理论上,国债可以无限展期和累积,但为了维持信用,国债的利息支出必须控制在GDP增量之下,以确保偿债能力。

如果债务增长过快,导致利息支出超过GDP增量,可能会出现以下问题:

1. 信用受损:债务累积导致偿债能力受到质疑。

2. 劳动收入下降和失业上升:收入增长不足以支付利息,导致债务问题恶化。

宏观调控的目标是保持债务和利率与GDP增量之间的平衡。在GDP增速下行,逆周期调节又要增发货币应该怎么做?那就是降息,但是降息也会受到一定的限制。特别是发展中国家,一旦降息,缩小了和发达国家之间的利差,资本就会流出。

比如去年美联储在持续加息,而我们在降息,中美之间出现利差倒挂,买美债的无风险收益比买人民币资产的收益更高,那逐利的资本就会往美国流动。

由于发展中国家需要大量投资,是资本输入国,一旦资本转向流出,经济就很难持续增长,然后就跌入了“中等收入陷阱”。

那房地产是怎么推动货币超发的呢?

首先,居民买房,需要拿出储蓄,并向银行贷款,房价越高,银行能贷出的款就越多,流动性也就越充沛。

其次,房价越高,地价也就更高,政府可举债就越多,基建的规模也会越大,这又反过来推高土地溢价,推高房价。

这就形成了一个涨价螺旋:房价涨、地价涨 ➜贷款更多 ➜ 房价、地价更高……

问题是这个螺旋能否一直转上去呢?

不能!

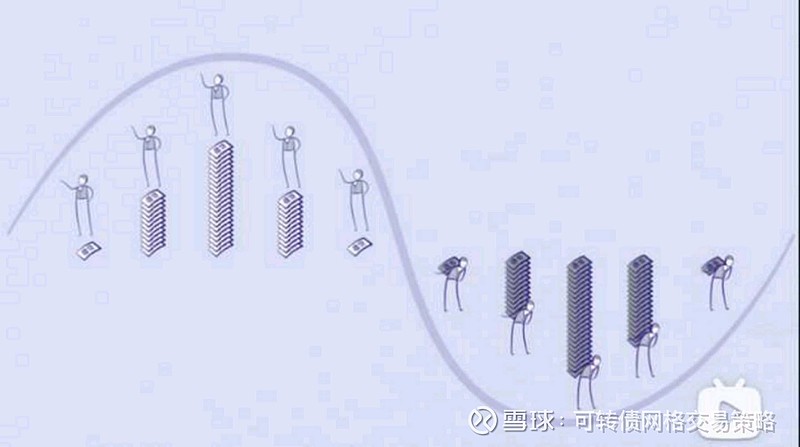

因为这种涨价螺旋不可能无限持续,因为它是由债务驱动的。债务周期的存在意味着,当债务达到一定水平时,人们必须减少消费以偿还债务,这将导致经济进入衰退周期。

债务周期怎么理解呢?你找银行贷款,表面上你是向银行借钱,实际上,你是向未来的自己借钱,因为在未来的某一时刻,你必须要压缩消费,以偿还债务。

图片来源:《经济机器是怎么运行的?》

借钱消费时,感觉自己很有钱,偿还债务时,感觉自己很贫穷,这就是一个人的债务周期。

扩大到整个国家,也是如此。一国的经济,本质上是由无数个交易构成的,在交易中,一个人的收入来自于另一个人的支出,当人们借钱消费时,支出会增加,收入也会增加,反映在宏观经济上,就是繁荣周期。

当人们为了偿还债务而压缩支出时,收入就会减少,反映在宏观经济上,就是衰退周期。

总之,央行的“放水”政策和财政扩张都是试图通过增加市场上的货币供应量来刺激经济增长的手段。然而,这些政策的有效性受到债务水平、市场信心和资本流动等多重因素的影响。理解这些复杂的经济动态对于制定有效的宏观经济政策至关重要。

以上内容来自网络公开资料整理,仅供个人参考!!!