来源:初善投资

如果我们要通过财务指标选出A股最优秀的公司,必须需要先判断优秀公司的财报具有什么特征

一、优秀企业的财报特征

初善君看了几十家、几百家的财报,有好企业也有差企业,初善君一直在思索优秀企业的财报特征有哪些?我们如果能找出这些特征,是不是可以反过来根据特征去寻找优秀企业呢。初善君相信:优秀的企业虽然万里挑一,但是财报特征肯定有共同点。

1、传说中的特征

网上有一份流传很广的好公司特征,初善君看的目瞪口呆,可谓荼毒数年,各位感受一下。

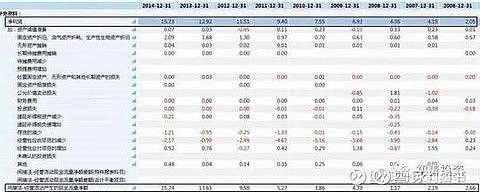

关于资产负债表。一是资产负债率不应大于30%,一个好的企业,不会通过大量的借债、也不用通过大量借钱去产生利润。中国平安、招商银行首先表示不服,美的集团和格力电器64%的资产负债率也积极响应,房地产企业表示预收款的好处了解一下,这种评判标准贻笑大方了。

二是其负债基本上是流动负债,没有或者很少有长期负债,理由同上。一些靠着举债发展成为全球龙头的制造业表示不借钱怎么发展,比如万华化学2014年长期借款及应付债券151亿元,占总资产比例高达36%;中国巨石2013年末长期负债高达61亿元,占总资产的比例为32%。

三是资产总额和以前相比表现出稳步增长,说明企业的经营规模不断稳步扩大。凡是上市、增发、收购、配股的公司都表示不服。

关于利润表。一是产品的毛利率应大于40%,说明产品未处在恶性竞争环境中,如不是“蓝海”至少也不是“红海”,此类企业能够赚取和保持较好的利润。世界五百强老大沃尔玛表示,你他么逗我呢,长年25%的毛利率了解一下。沃尔玛小弟弟京东表示,15%的毛利率也能市值4000亿。其实这么多年,格力电器和美的集团的毛利率都没有超过40%过。

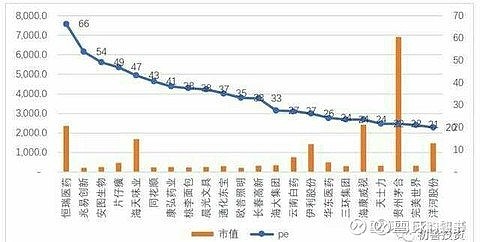

二是三项期间费用(销售费用、管理费用、财务费用)应占营业利润30%以下,同时财务费用最好为负值。A股医药之王恒瑞医药连续十年三项费用率都维持在55%和60%之间,除了高额的研发费用,销售费用更高,可是不妨碍恒瑞医药是优秀企业的事实。

三是主营业务收入与以前年度相比应稳步增加,说明企业处于良性发展中。这句话肯定是正确的废话,但是一些优秀的周期性行业却不得不面对收入下滑的短暂现状。

再看现金流量表。一是经营活动的现金净流量应为正数,并与利润表中的利润数额较为一致,至少没有明显的背离。这句话看着也没问题。其他的例子就不举了,我们看一家企业2006年至2012年合计实现净利润45.99亿元,经营活动现金流净额只有29.12亿元,净现比不足0.64,这家企业的净利润在快速增长,如果因为净现比不够好就排除的话,你又错过了恒瑞医药。

即使是格力电器,经营活动现金流量净额也有为负的时候。

二是投资活动的现金净流量最好为负数,说明企业正在扩张发展中。中国国旅2016年和2017年投资活动现金净流量分别为46.34亿元和14.54亿元,然后今年股价涨上了天。

三是融资活动的现金净流量的数值的绝对值的数额应较小。这个就更离谱了,都不用举例。

2、围绕三张表的各种指标

为什么会出现这种情况呢,很多人都接受的观点哪里出了问题,其实本质是每个行业、每个企业都是独特的,很难使用一套财报特征来形容企业。即使是同一个行业的两家企业,也会因为经销模式不同、产品范围不同而产生不同的财务指标。

评价企业财务指标有四类,一是利润表中体现的企业盈利能力指标,比如毛利率、净利率等。理论上毛利率、净利率越高越好,但是高毛利率本身就属于稀缺品种,一定是产品有独特竞争力或者品牌足够强大,比如贵州茅台或者恒瑞医药。大多数企业的宿命净利率都不会太高,或者很多企业的净利率会随着竞争对手的增多而逐渐下滑。

二是资产负债表中体现的企业偿债能力指标,比如资产负债率、流动比率、速动比率等。初善君之前觉得企业上市了,偿债能力一般都不会有问题,因为可以增发募资嘛,直到今年去杠杆潮才知道企业偿债能力有多重要,那些因为去杠杆导致偿债能力出现问题而股价暴跌的公司没有一百也有五十。对于偿债能力,很难评价是高好还是低好,很多时候尤其是企业快速发展的时候是需要借住外债,合理的外债是企业弯道超车的助力。总之,只要不是存贷双高就好,康得新和康美药业的股东表示不能同意更多。

三是现金流量表中体现的现金流指标,比如收现率、净现比等。首先收现率要约等于1+增值税税率,这样子才能保证确认的收入全部收回来了。其次经营现金流量净额可以适当放宽,很多优秀企业快速发展时期净现比会变得更小,因为规模的快速扩张使得企业需要支付大量现金的购进原材料。最后很多时候是行业性质决定了企业的现金流,这个时候如果局限于净现比,可选择的行业会大幅减少。比如为什么今年消费行业涨的好,自然是现金流优秀咯,那为什么消费行业现金流优秀,还不是因为消费行业的下游是你我这种最没有议价能力的个体呢。

四是结合资产负债表和利润表的运营能力指标,比如各种周转率。理论上周转次数是企业运营能力的体现,越高越好。当然周转率主要还是行业决定的,每个行业的运营能力差异比较大,更适合行业内进行比较。

这四类财务指标均因行业、企业不同而有较大的差异,很难有明确而统一的标准。

3、最能体现企业优秀的指标ROE

看起来好企业的财报特征很难总结,但是有一个指标融合了以上的主要指标,也是巴菲特最为推崇的指标之一,那就是ROE。巴菲特表示ROE能常年持续稳定在15%以上的公司都是好公司,可以考虑买入,ROE超过30%则是凤毛麟角。

为什么是ROE呢?ROE为净资产收益率,等于净利润/净资产,比如ROE=30%,意味着股东投入1元,一年可以赚回0.3元,3.3年就可以回本。净资产收益率= 净利润/净资产=( 净利润/销售收入)*(销售收入/总资产)*(总资产/股东权益)=净利率*资产周转率*权益乘数,即可以把ROE拆解成盈利能力(利润表)、运营能力(利润表和资产负债表)和偿债能力(资产负债表)三个指标。

我们把高ROE拆分成三种模式:高利润率模式、高周转模式、高杠杆模式。

高净利率的代表有贵州茅台、恒瑞医药等,比如贵州茅台的净利率一直维持在45%至55%之间,正是这种高净利率带来了贵州茅台25%以上的ROE。高净利率最容易带来高ROE,但是高净利率很难维持,除非是产品竞争力强或者品牌强大(如奢侈品)。贵州茅台周转率维持在0.5左右,杠杆率维持在1.4左右,其中还有很多预收款,那么问个问题:贵州茅台可能提高ROE的方式是什么呢?

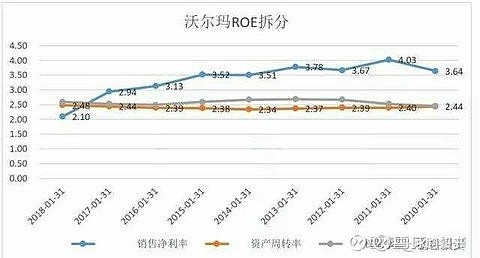

高周转模式的典型企业如沃尔玛,其净利率只有贵州茅台的二十分之一,但是靠着高周转和高杠杆,沃尔玛的ROE一直保持在15%-25%之间,但是从2015年开始,沃尔玛净利率一直下滑,2018年ROE也下滑至13%。

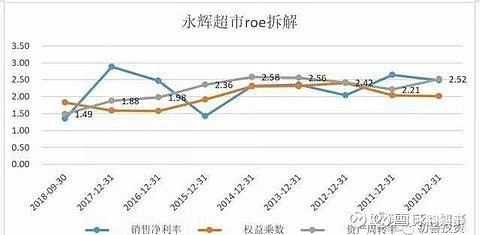

高周转率是零售企业能否活的好的最根本指标,很多人说永辉超市类比沃尔玛,但是比较得知,永辉超市的资产周转率不够稳定,近几年一直下滑,且永辉超市的净利率不稳定,导致的结果就是永辉超市的ROE从2015年开始就没有超过10%。

典型高杠杆带来高ROE是金融企业,以招商银行为例,特点就是杠杆维持在12倍至20倍,远远高于前两种,与此对应的就是资产周转率特别低,只有0.03。当然你会发现招行的净利率也非常高,不然也很难维持高ROE。

由此我们看到,三种模式下的ROE特征,但是不可否认,贵州茅台、招商银行和沃尔玛的ROE均在下滑,但是整体依然维持在高位。

总之,维持稳定又比较高的ROE大概是优秀公司的财报特征。当然这条不适应周期性行业,尤其是强周期行业,强周期行业ROE可能为负数。但是对大多数企业来说,稳定而又高于15%的ROE绝对是优秀企业的特征。

现金流也是初善君考虑的主要特征之一,经营现金流量净额/净利润可以小于1,并可以波动,但是收现比(销售商品、提供劳务收到的现金/营业收入)最好等于1+增值税率。

二、过去四年A股最优秀的84家上市公司

根据上文得知,维持稳定又比较高的ROE大概是优秀公司的财报特征,那么我们如何根据这个指标选出想要的公司呢?

1、具体标准

首先ROE多高算高呢,巴菲特表示ROE能常年持续稳定在15%以上的公司都是好公司,就可以考虑买入了。长期看,ROE基本等于投资收益率,这里初善君选择连续三年ROE不低于15%,今年前三季度不低于10%的公司。

现金流也是初善君考虑的最主要特征,但是对于成长型企业来说,尤其是快速成长企业来说,净现比(经营现金流量净额/净利润)小于1很正常,而且波动比较大,但是收现比(销售商品、提供劳务收到的现金/营业收入)最好不低于0.9,保证确认的营业收入均及时收回。因为现金流是时点数,容易产生较大的偏离值,如果选择1,容易错杀,长期看四年,均能维持0.9以上绝对是优秀的。

在排除指标选择上,需要剔除上市2年以内的次新股。为什么是2年以内呢,在以前的文章中初善君发现,很多公司IPO后,由于净资产增加导致杠杆下降和周转率下降,因此ROE会大幅下滑,同时上市前上市公司具有很强的美化报表的动机,因此至少IPO两年后ROE等数据才具有参考性。

此外我们需要剔除收购并表的影响,我们可以使用商誉/净资产剔除商誉占比高的公司,这个比例选择上因人而异,20%左右都行,即剔除商誉占比高的公司。

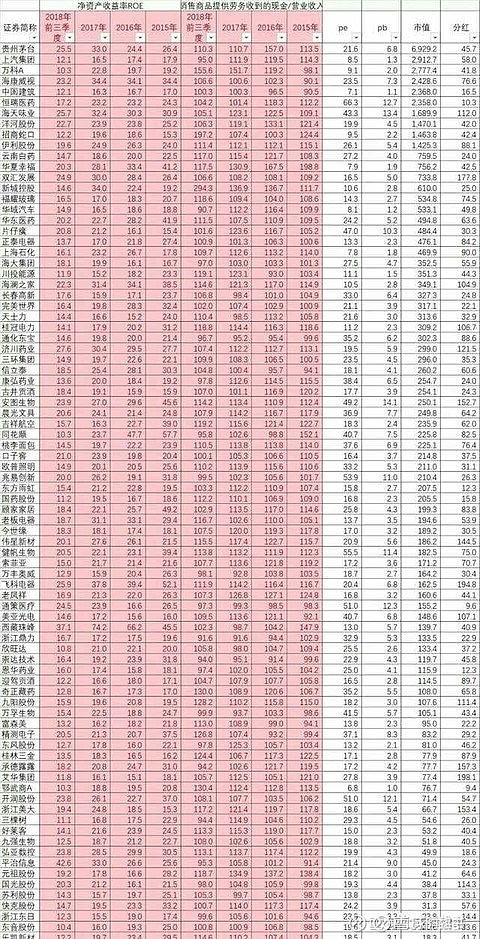

满足这四个条件的A股上市公司只有84家。

包括大家耳熟能详的贵州茅台、海天味业、万科、海康威视、恒瑞医药等企业,也包括一些名不见经传的东音股份、快克股份、乐凯新材等公司。但是初善君需要说明的是因为金融企业没有收现比数据,因此本次选择的企业不包括金融业,因此中国平安、招商银行、中信证券等不在选择之列。

2、成长、分红、蓝筹和烟蒂

下面我们在根据一些特性指标来给84家公司进行分类。

第一类是成长股,可以选择营业收入和净利润增速不低于20%。传统成长股,关键词是成长,因此最重要的指标是成长,初善君认为要求是过去三年一期营业收入和净利润增速均不低于20%。为什么选择20%呢,投资年化20%的收益率基本达到巴菲特股神的水平,在估值不变的情况下,投资企业的收益就是净利润的增速,因此这个指标的目标收益就是超越巴菲特。成长股的pe可以稍微高一些,放宽至50倍以下看看。

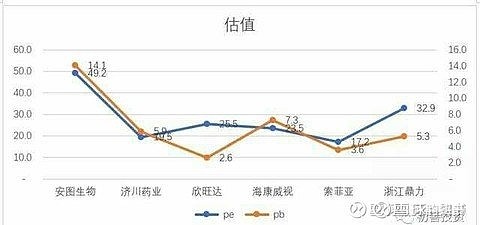

满足这个条件的优秀公司只有6家。分别是安图生物、济川药业、欣旺达、海康威视、索菲亚和浙江鼎力。

六家公司估值上看,除安图生物估值较高外,其他公司基本在20倍PE左右。

第二类是高分红股,可以选择近三年分红率均超过50%的公司。我们知道证监会对分红一般有一个30%的要求,对于成熟优质的高分红企业来说,每年保持50%以上的分红应该是基本要求。高分红的公司PE的话不能太高,最好低于20倍,PB最好低于3倍。

这样选出16家公司,地产的华夏幸福、万科、招商蛇口等入选,上汽集团爱分红的两家上汽集团和华域汽车也上榜,此外吉祥航空、海澜之家、桂冠电力等也有上榜。

估值及分红率信息如下,地产估值较低,桂冠电力和海澜之家的分红率超过100%,这里市值低于100亿的只有桂林三金、东风股份和好莱客,其他公司市值非常高。

第三类是蓝筹股,可以选择PE低于20倍,市值不低于200亿的公司。PE小于20可以剔除很多不想剔除的公司,比如恒瑞医药、贵州茅台、海天味业、伊利股份、海康威视等等。这还是这批公司的股价在调整之后的估值,可想而知,之前这些公司的估值被炒作的多高。当然,这根炒作垃圾股还是大不一样,如果企业盈利能赶上,股价三五年迟早涨回来,呵呵。

其他估值小于20倍的公司如下,除了之前提到的那些之外,上海石化这种周期股居然也能入选?此外,福耀玻璃、东方雨虹、双汇发展、信立泰都一直是白马和二线蓝筹的代表了。

第四类是烟蒂,可以选择PB低于1.5倍,然而初善君并没有发现什么烟蒂,PB小于1.5几乎都有自己的理由,各位可以稍微了解鄂武商、中国建筑、华域汽车、上汽集团和川投能源的基本面。

比如鄂武商是零售的超市,近几年收入几乎零增长。汽车行业从今年起开始进入衰退,很多销量大幅下滑,而川投能源收入利润更是双下滑,都算不上真正的烟蒂。

最后,再给大家分享一些小市值得优秀公司,这些公司的特点是上市时间不长,有些还没有完全被时间证明,但是有一些已经体现了优秀商业模式的特征。

针对每种类型的公司大家投资方法不同,比如有人偏爱成长股,估值高一些无所谓。有人偏爱分红股,不在乎股价的涨跌,有人喜欢捡烟蒂,期待双击。

但是不可否认,这些财务指标仅仅代表公司过去四年的优秀情况,未来怎么样,谁也知道,我们并不能期望公司未来跟过去一样优秀,但是至少过去四年公司证明了自己。当然,在实际选择是否投资时,还是要根据自身的投资体系判断,并需要深入了解企业的报表,仔细甄别等。

3、84家企业最终名单如下。

A股最优秀的84家企业已经选出,各位慢用。如果有擅长回测收益率的朋友,可以后台联系初善君进行回测,看看持有这些公司可能的收益率究竟如何。

回复:财报,可获取免费赠送《手把手教你读财报》电子版