原创:研报社

油运行业简介

很多人可能还是首次接触这个行业,所以先普及下基本概念,什么是航运?什么是油运?什么是VLCC?

航运,一般都是指用船在海里运输货物,也可以称之为海运,而根据运送货物的不同,航运又主要分为三种——干散、油运、集运:

1)干散就是运送一些大宗干散货,如铁矿石、煤炭、粮食等,这部分货运量占到整个海运贸易量的50%左右。2)油运就是运送原油或者成品油,占到整个海运贸易量的35%左右。3)集运就是运送集装箱,而集装箱装的基本都是大众消费品,这部分占到整个海运贸易量的15%左右。由于船型、路线等因素的区别,在航运里集运、油运、干散市场都是相对独立的。今天说的主角是油运。进一步介绍,做油运的船叫油轮,油轮根据油轮根据载重吨的大小依次分为VLCC,Suezmax、Aframax、Panamax、Handy,而原油运输主要靠VLCC超级大型油轮。所以要看油运景气度,可以通过VLCC运价来观察(其他油运指数还有BDTI波罗的海原油油轮指数、BCTI波罗的海成品油油轮指数)。ps:BDI是波罗的海干散货运价指数,是干散行业的指标。油运行业景气度影响因素有很多,主要有需求(全球经济)、运距、地缘政治等。从需求端看,影响因素有:1)全球经济,这会影响原油运输需求;2)运距,运输路线的改变会导致运输距离的改变,运距变长说明需求增大(油运都是按日租金,运距越长,运输时间越长,费用越高)。从供给端看,影响因素有:1)油轮生产的问题,因为油轮生产是需要预订的,从订货到生产到拿货需要很长的一个周期(2-3年),所以油轮生产周期也会影响油轮的供给;2)地缘政治,例如战争会导致油轮供给的减少;3)环保问题,例如最新的限硫令,导致大部分油轮去维修,供给端减少。

回顾油运历史几轮大周期

●●●●●

从1950年以来,油运行业经历了近10轮大周期,平均每轮大周期持续8年,最长的近13年,最短的不到4年。下面就简单介绍下2000年以来的两轮大周期。

2003-2013年,中国市场崛起带来的需求主导的10年大周期。

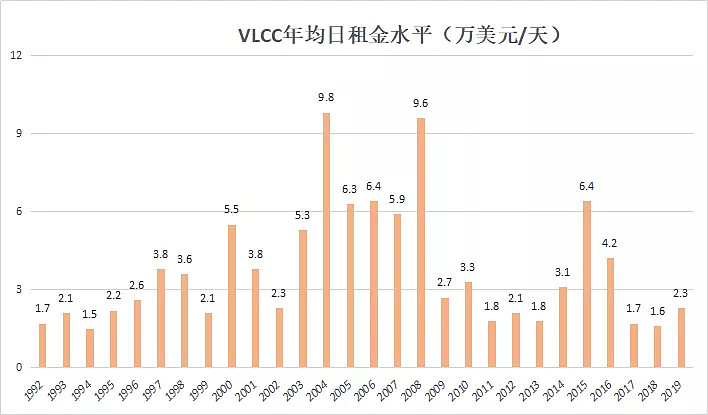

2003年开始,全球从互联网泡沫危机中逐渐复苏,尤其是中国市场的崛起带来了巨大的油运需求,再叠加环保导致油轮淘汰增多、供给减少,油运行业开启了一轮大周期,VLCC日租金从2002年2.3万美元/天涨至2004年的接近10万美元/天,并且在2004-2008年五年间维持7-9万美元高位。

称得上是一轮超级大周期。

2008年金融危机出现,叠加新船大量交付、供给增多,油运价格快速下行,从2008年的近10万美元迅速回落至2009年的不到3万美元,并且在之后的几年持续下行,到2013年,油运价格已经不到2万美元/天。

2014-2018年,欧佩克增产导致原油运输需求增长,同时大量油轮由于储油退出市场导致供给减少,由于欧佩克增产不可持续,所以持续时间较短。

2014年,为了打击美国的页岩油,欧佩克开始增产,压低油价,所以一方面提高了原油运输的需求,另一方面大量油轮开始转为储油,因为预期低油价不可持续,还不如储油等待油价上涨,所以变相减少了油轮的供给。

需求增多叠加供给减少,油运行业开启了一轮小周期,油运价格从2013年的不到2万美元/天,上涨至2015年的接近7万美元/天。

但是由于欧佩克增产不可持续(低油价谁都不好过),所以2015年油运小周期就见顶了,随后一路回落,到2018年油运价格再次跌至仅1.6万美元/天。

ps:从1990年至今,VLCC年均日租金价格最低1.5万美元/天,最高9.8万美元/天。

多因素共振,推动油运行业量价齐升

●●●●●

预计2019年VLCC年均日租金价格大约2.2万美元/天,处于历史底部区间,而从周期角度来看,2015年开始经历了4年下行周期,如果不考虑2014-2015年的欧佩克短暂冲击,那整个油运行业已经经历了2008年至今超过10年的萧条期。

站在油运行业当前这个位置,研报社认为有以下几点值得重视。

第一,“量”:美国70年来首次成为原油净出口国,美国出口原油将大幅拉长油运运距,意味着未来需求将增加。

美国最新公布的进出口数据显示,今年9月石油出口同比上涨18%,日均大约876万桶;石油进口同比下降12%,日均867万桶左右,顺差近9万桶。

这也意味着美国70年来,首次成为原油净出口国,并且出口量已经超过沙特。

而美国(主要东海岸)至中国的运距要大幅超过中东至中国的运距,数据显示,美湾至远东的的海上运距是中东至远东的约2.5倍,是全球原油海运平均运距的约3.5倍,所以美国出口原油一旦成为未来的趋势,就意味着未来运距将大幅增长。

ps:2003年那轮大周期主导因素是中国市场崛起导致的需求大增,但是现在全球贸易量的增长率已经基本稳定,所以运距拉长将成为未来需求增加的主导因素。

第二,“价”:VCLL迎来退出高峰期,同时新船订单仍在减少,意味着未来供给将继续减少,将推升油轮运价。

1)持续将近10年的萧条期,不仅导致行业大幅拆船,甚至上游造船厂的产能也大幅收缩,因为油运价格降低导致造船意愿降低、造船价格降低(就好比猪价太低,不仅导致生猪减少,连母猪都少了),这就意味着未来想快速造船、恢复油轮供给都很难。

2)一只VLCC油轮,寿命大概是15-20年,基本在15年以上就开始淘汰退出市场,超过20年就要基本退出市场,所以2000年环保强制更换以及2003-2005年那轮高运价时期造的VLCC都基本到了淘汰阶段,未来几年将进入老龄化VLCC加速退出期。

3)由于行业的持续低迷,造船意愿不高,新船订单仍旧在下滑。最新数据显示,2019年前10月,VLCC新船订单12艘,同比下降超70%。

VLCC交付周期需要2-3年,所以就算新船订单增速企稳反弹了,也要2-3年之后才能反映到供给上。

基于上述讨论,研报社认为未来几年,油运行业供给端将会持续收缩,支撑油轮运价上涨。

第三,其他共振因素:环保限硫令、地缘政治。

环保限硫令是指新的国际环保规定油轮必须减少硫排放,2020年开始执行,而减少硫排放只有两个途径:一是使用低硫油,但是这个长期成本太高;二是在船上加装脱硫塔,这就需要油轮去维修一段时间(2-3个月)。

大多数油轮选择了后者,这就导致油轮供给大量暂时性退出,这也是前段时间油运价格大涨,油运板块大涨的主要原因。

预计安装脱硫塔对油轮供给的影响将会一直持续到2020年年中左右。

地缘政治目前主要是中东地区,尤其是伊朗。一旦地区矛盾计划,会导致阶段性油轮供给的减少,加大油轮运价的波动,所以这一点也要重视。

总结

●●●●●

一方面,美国70年来首次成为原油净出口国,美国出口原油将大幅拉长油运运距,意味着未来需求将增加,将推升未来油运行业的“量”;另一方面,VCLL迎来退出高峰期,同时新船订单仍在减少,意味着未来供给将继续减少,将推升VLCC油轮运价,也就是推升油运行业的“价”。量价齐升,再叠加环保限硫令、地缘政治等因素共振,研报社认为油运行业将开启一轮景气度上行大周期,而目前正站在这轮周期的左侧(正如去年上半年的猪肉)。相关个股:招商轮船、中远海能(中远海能受美国制裁,未来业务或存在不确定性)。注意,油运行业是一个中长周期的逻辑,不要用短线的眼光来看待。$招商轮船(SH601872)$