作者:金融街行藏

对于浮盈是应该加仓还是减仓,各有各的说法。认为应该减仓的,理由是“浮盈加仓,一把亏光”,而认为应该加仓的,理由则是出现浮盈就代表逻辑正确,就应当通过加仓让利润奔跑。

冯柳在自己的操盘过程中,并没有拘泥,而是灵活地切换加仓或减仓的策略,今天讲的这只“金域医学”,就是冯柳越涨越买的典型案例。

1. 操盘历程

照例咱们先来看看冯柳的操盘经过。

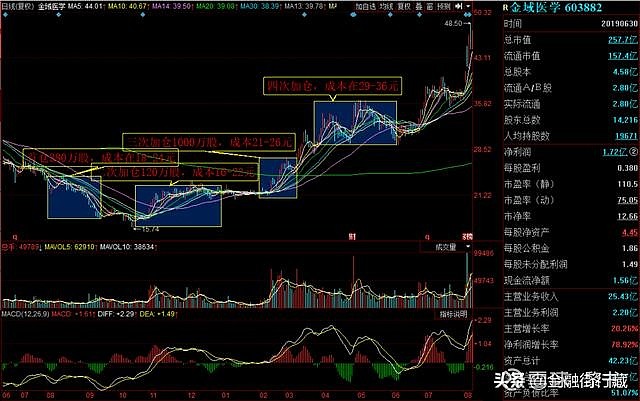

(图片自制,转载须注明)

对于金域医学,冯柳足足经历了四次加仓,首仓380万股建于2018年三季度,成本18-24元左右;二次加仓120万股在2018年四季度,成本在16-22元左右;三次加仓1000万股,成本21-26元;四次加仓700万股,成本在29-36元。

目前冯柳共持有2200万股金域医学,总成本不算低,大约在30-34元,现价62元左右,浮盈82%,合计人民币6.1亿元。

2. 选股和买入逻辑

可以说金域医学为冯柳的“高毅邻山远望1号”2019年的业绩奠定了坚实的基础。但作为一只2017年9月份才上市的医药股新秀,相信大多数朋友还不是很清楚这只股,其实我们投资时候经常有这种感受,一只曾经闻所未闻的股票突然有一天机缘巧合看到了,却发现它默默涨了数倍了,这其实和投资的底层逻辑有关系,想看的朋友底下评论,有机会日后我写篇短文分析。

言归正传,咱们一起来看看金域医学这只股票的基本面。

金域医学在上市前,原名为“金域检测”,这个名字其实已经可以充分反映其主营业务了——正是目前医药领域正当红的医学诊断。

下图为金域医学主营业务收入构成表,除了体检、冷链物流(主要是输送自己的医学诊断物流)等“挂件”业务以外,其主要收入来源还是医学诊断服务。

这个医学诊断是什么玩意儿呢?其实说它的俗称大家都知道,“体检”嘛。这里的医学诊断,准确来说是第三方医学诊断,又叫独立医学实验室,英文缩写ICL。

别看大家总说“看病难,看病贵”,其实我们国家的医学建设已经够到位了,不少医院现在都是在吃国家补贴,如果按目前的情况纯粹经营,许多公立医院都是赔本赚吆喝的,这主要是因为现在的三甲医院,为了确保体检项目覆盖的全面性,不得不在医院配置一些昂贵但使用频率低的体检设备,而这些体检项目又多为老年体检项目,医院赚不到钱。此外,公立医院还需要承办许多面向社会的义务体检项目。

总之,公立医院的繁花着锦表象下其实是入不敷出的本质。

这时候就是第三方医学诊断起作用的时候了。因为体检其实符合规模经济,第三方医学诊断机构通过扩大规模,来降低单位成本,有效地解决了医院的外包需求。如果有在商业体检机构做过体检的朋友,会发现其体检费用通常比医院的同样项目便宜得多。

说完了ICL的盈利逻辑,咱们也就自然而然地得出冯柳为何买入金域医学了。这对于冯柳来说是一次战略性投资,买好的更贵一些也无所谓,这从其屡次浮盈加仓而不追求价格保护可见一斑,而既然是战略性投资,其实“一年可预期”并不重要,因为其追求的更多是中长期逻辑。

而对金域医学而言,先发优势决定了其“三年可展望”,第三方医学诊断行业的发展趋势决定了其“十年可想象”。

可展望:

金域医学的先发优势主要体现在品牌和覆盖面上。

前文说到,第三方医学诊断通过外包形式承接医院业务,再凭借规模经济降低成本来获取利润空间的模式,这个模式固然看着很可行,但其实对于患者来说,一个很重要的考量是“安全”。

可以说患者这个群体对医疗机构是天然存在怀疑的,公立医院有国家背书,尚且闹出了些医患关系紧张的破事,对于这些第三方以盈利为第一目的的商业检测机构就更是不信任了。而确实,不少商业体检机构,为了赚钱,也闹出了许多丑闻,如今都时常看到有商业体检机构误诊的新闻报道,2018年美国有一本很火的书叫《滴血成金》(Bad blood)讲述的就是白富美伊丽莎白·福尔摩斯凭借所谓的“验血贴片”,构造的虚假商业血检机构骗局。而这样的恶性循环更加重了信任危机。

故而,对于ICL机构而言,有个良好的名声和信誉,是决定其能否挣钱的第一步。金域医学的前身“金域检验”,于2001年率先在我国进行独立医学实验室模式商业化运作,是我国ICL机构界的第一“老字号”。随后其又通过了ISO15189《医学实验室-质量和能力的专用要求》,并于2008年就早早通过CAP认证——两者分别是我国和国际现行医学实验室认可标准的最高等级。

可以说凭借企业目前的良好名声和认证背书,就已经具备了天然护城河。

此外,上文也说过ICL的本质是一种规模经济,而既然是规模经济,就必然存在客户多且分散的特征,根据检验时效性和物流成本,目前ICL的服务半径一般为四百公里左右。这就要求想要完成规模经济布局的企业,必须要布局足够多的分支机构来确保辐射范围。仅此一条,金域医学这样早有布局的企业,就很难被后起之秀追上。

可想象:

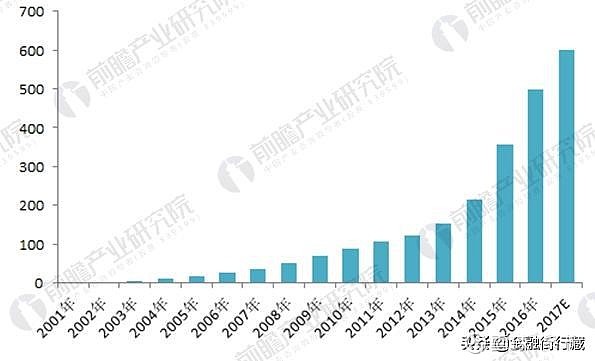

相信看了上文分析的朋友,不会有人怀疑第三方医学诊断这本身是个足够好的商业模式。下图为自2001年金域检验开启国内首家ICL以来至2017年我国ICL数量变化图。可见我国国内ICL的数量正保持着稳健而高速的增长趋势,如无意外,ICL在我国将会是一个巨大的蓝海市场。

(图源网络)

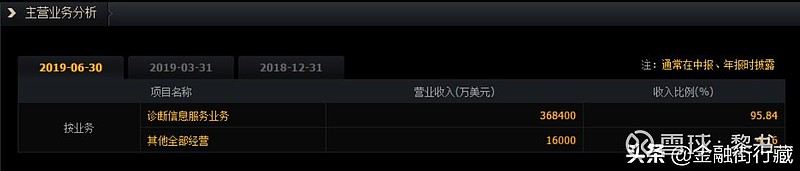

目前美国最大的ICL机构是QUEST(奎斯特诊疗),其2019年半年报的营收见下图,约为36.84亿美元,这是一个比较稳定的数字,因为其2018年年度总营收为72亿美元,这折合人民币在500亿左右。对比目前金域医学2018年总营收的45亿元,可以说还有极大的成长空间。

ICL整体行业的成长趋势既然已经确定,那么下一步就是分析金域医学是否能够成为该行业的龙头,以获取我国ICL行业成长的红利,来成为一家伟大企业。

咱们来看看行业格局。如下图所示,目前我国国内能够进行连锁化普检的仅有三家公司:金域医学、迪安诊断和达安基因。

(图为达安基因的主营构成)

下图分别为达安基因和迪安诊断的主营业务构成。首先可以看到,达安基因自己不争气,本身是以生物制品为主,还掺和金融服务业,并没有把ICL作为主要发展方向,且其营收规模远远不及金域医学,可以说这场ICL霸主之争中其已率先出局。

然而迪安诊断却属实是一家劲敌。其公司也是以第三方医学诊断立足,两者业务范围高度重合,且其2018年ICL方面营收也在40亿左右,同时其出具的医学报告也通过了ISO15189认证。

(图为迪安诊断主营构成)

两家公司无论是在专业壁垒、主营业务和营收规模上都堪称是一时瑜亮。如果不出意外,未来我国的ICL行业发展会趋近于美国那样寡头竞争的格局,而金域医学和迪安诊断就是中国的Quest和Labcorp。

但值得一提的是,两者的主营其实还是存在偏差的,迪安诊断偏重于对诊断产品的销售,而金域医学更偏重于诊断服务。这两者的区别,大家自己翻开财报看看也就一目了然了,在此受限于篇幅不做赘述。

3. 卖出逻辑

由于冯柳本次做的是战略性投资,更侧重于长期的行业布局,那么我猜测其可能的卖出逻辑有以下两种:

一是ICL行业的整体成长空间受限。毕竟中美两国的医疗行业格局还是存在差距的,美国作为商业社会,公立医院比重小,而私立医院则占到整体行业的79%,私人医院的逐利特性决定了其更多使用外包的ICL。而我国公立医院还是在医疗体系中占据主流地位的,产生的ICL需求并不如美国市场那么大且确定。

二是金域医学在与迪安诊断的两虎相争中落于下风。ICL行业的规模经济特性决定了其行业巨头在发展过程中会有意无意地摧垮竞争者,最终必然演变为寡头竞争乃至寡头垄断的格局,冯柳之所以布局金域医学,首先是看好ICL行业,其次是看好金域医学能成为ICL行业的龙头,而如果两强相争中金域战败乃至被迪安诊断消灭,那么自然就不具备战略投资的价值了。