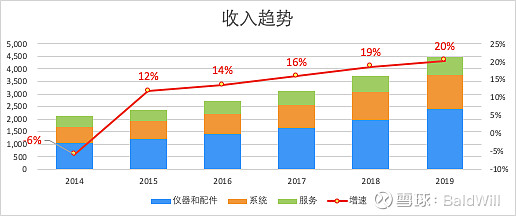

Q4营收数据披露,对于ISRG的业务发展,最直接简单的结论是,发展稳健。

全年收入增长20%,跟之前预计的差异很小

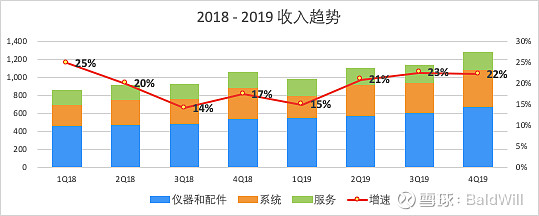

按Q看收入,一个美妙的开口笑:

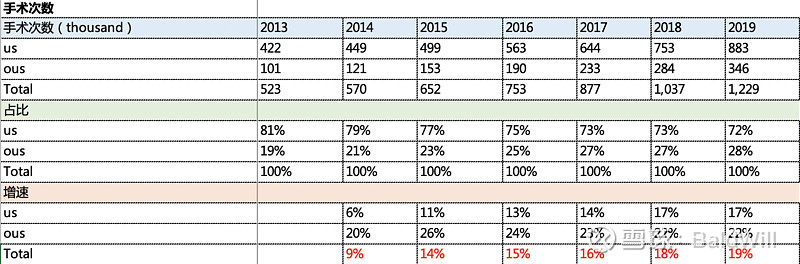

决定这家公司营收的内在驱动力,是使用达芬奇手术机器人进行的手术量:

手术量一直在增长,并且增速还多了一个百分点,一次手术带来多少营收呢:

可见每台手术带来的营收和毛利是相当稳定的,净利润因为花费而波动,数据可以到年报披露是再来review。

2019年前3个Q的净利润率32%,2018-2019每个Q净利润率最低是28%,做一个2019年净利率保持30%的假设,那么新的PE是51.8

我瞎B做一个预测,如此高速增长,而不见放缓,1.23财报发出之后,ISRG的股价一定节节攀升,突破前高。

就问你,敢买吗?![]()

其他:

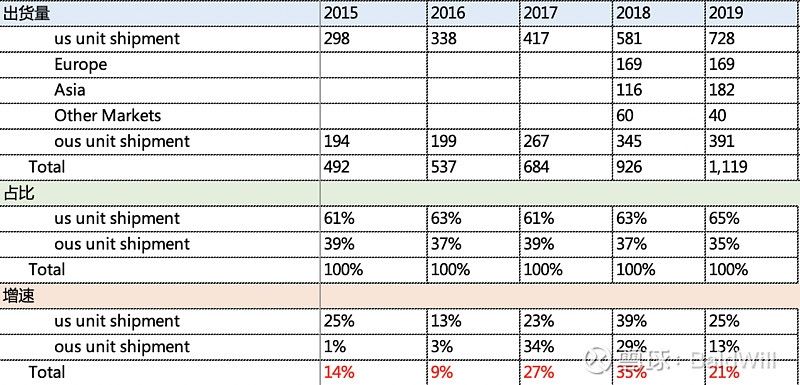

地域出货量,可以看到除了美国本土大幅提升,欧洲持平,大中华区增多了:

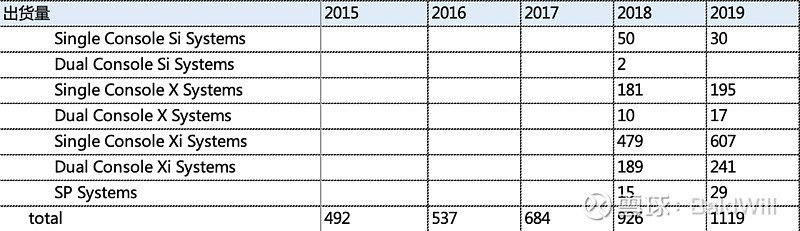

机型出货量,最新的四代机器x、xi、sp买的不错,后续更新换代可能不会那么快: