昨天看了二马由之投资园地发表的《一个康美药业幸存者的自言自语》心生感慨,如果我早早也在股市投资那么康美药业是否会在我的股票投资池里,由此我想通过后视镜的视角来分析一下康美药业2017年年报看是否在那时能看出一些端倪。

康美药业2017年年报发布于2018-04-26,随后在2018-05-29股价蹿升到最高27.77元,在财务爆出作假后,康美药业股价最低到达2.31元,市值跌去千亿,数十万投资者蒙受损失。

在财务作假被爆出前康美药业却一直顶着白马股的头衔,营业收入年年增长,扣非净利润也是年年20%以上速度增长。

资产负债率在2017年前也在50%左右“合理”区间内波动。

净资产收益率在2017年前基本在14%以上。

股价也不算高市盈率只有约20倍。

公司讲得一出好故事要“全面打造“ 大健康+大平台+大数据+大服务”体系的中医药全产业链精准服务型“互联网+”大型上市企业”。

这样看不就是一只浓眉大眼的大白马吗,用 @二马由之 的话说就是“发现康美如同发现一个金矿”。

接下来让我来挖康美药业2017年的报表,分析如下:

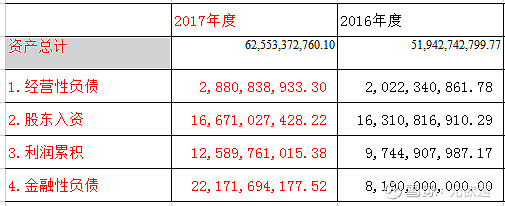

2017年公司母公司的总资产增加了106亿。增长17%,挺好。

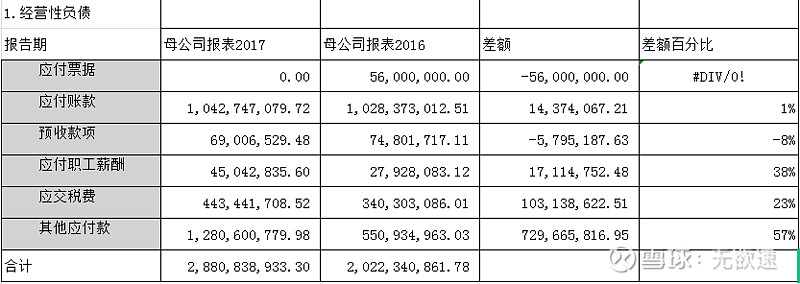

母公司的经营性负债应收票据和应收账款和预付款项总体来说的下降的。其他应付款大幅增加,存疑。

查具体项目,应该是第三方往来款增加了大概6.5亿,存疑。

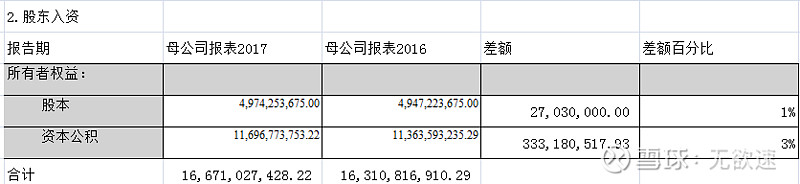

股东入资正常。

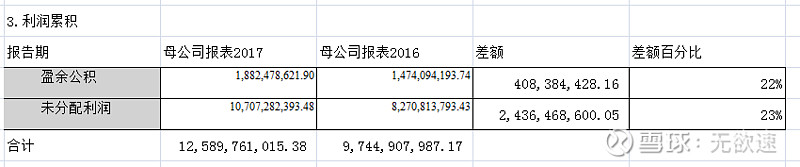

利润累积项目增长正常。

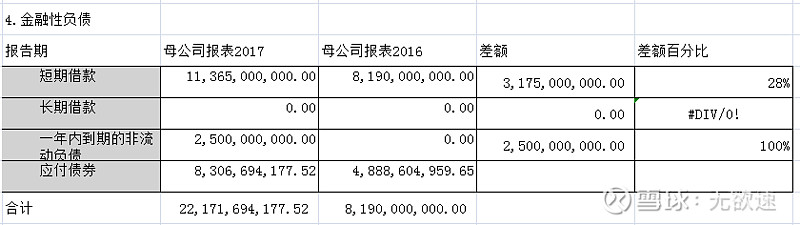

有息金融负债大幅增加,存疑。

2017年度,母公司资产增长主要是靠金融性负债的增长。

然而公司手上却握手大量货币资金,同时却又大量举债?光财务费用一年就要9.6亿。存疑。

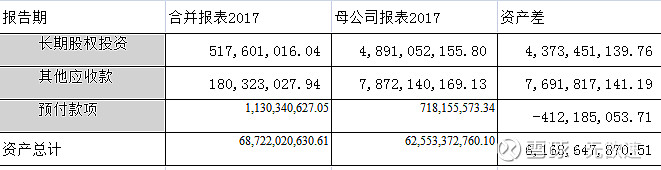

母公司通过其他应收款向子公司提供资金,而且资金的撬动效益并不好。

在资金的管理方面:其他应收款母公司存在大量向子公司垫资情况,其他应付款如上所示基本是第三方往来款占了大头,说明存在母公司占用子公司资金情况。

公司收款能力下降。

占用供应商款项能力也在下降。

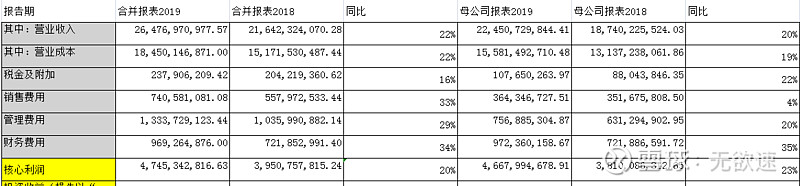

核心利润增长良好。

然而在现金流量表里却没有良好的现金流量向对应,存疑。(没有现金对应的营业收入增长确实很可疑)。

上面我对这三张报表做出总结:

资产负债表:1,货币资金数量巨大同时大量举债,公司的资产增长主要是借来的钱。2.其他应收款和其他应付款增长迅速,查询可知大部分是第三方往来款。3.公司资金管理混乱,表现在母公司大量占用子公司资金同时又向子公司垫资情况。4.公司在占用上下游企业资金能力没有加强,反而有所减弱,表明公司增长并不是特别健康。

利润表:核心利润增长良好,无疑点(也说明利润表对排查企业没多大用处,唯一有用的就是制造漂亮的表面)

现金流量表:现金流量显著低于扣非净利润(往年也是),这是最大的疑点,公司是否真的赚到了钱?

我的分析到这里结束了,站在现在看过去分析企业容易多了,康美药业财报里确实存在太多疑点,如果我在现在财务报表的分析能力也许当时是不会买入康美药业的(谁知道呢),至少我现在看来康美药业在2018年发布2017年年报我并不会觉得康美药业的报表有多漂亮,财报是用来排除企业的。同时我也感谢 @二马由之 为大家分享他当时投资的经历,让我看后感慨良多,祝他投资顺利。