“阿胶,出东阿,故名阿胶”,东阿阿胶地处道地正宗阿胶发源地——山东省东阿县, 拥有广泛认知的心智资源优势,为行业第一品牌,市场领先优势明显。这是东阿阿胶的品牌优势,然而做为资本市场知名的白马消费股,也被称之为“药中茅台”的东阿阿胶在2017年六月股价达到最高68.68元以后就一路下挫至最低24.78元。

国内背景分析:

在去年,国家发布《关于促进中医药传承创新发展的意见》,明确提出,要健全中医药服务体系,发挥中医药在维护和促进人民健康中的独特作用;大力推动中药质量提升和产业高质量发展;加强中医药人才队伍建设,促进中医药传承与开放创新发展。在这样的意见背景下,媒体频频鼓吹中药作用(在新冠疫情肆虐下尤为明显),人们对中药的认识也会随之改变。

行业背景分析:

历经十几年快速发展,阿胶行业不断壮大,包括公司在内的阿胶企业面临的市场竞争愈发激烈,过度竞争也一定程度上制约了行业发展。新冠肺炎疫情带来的影响使消费者去药店的几率大幅度降低,影响核心板块销售;长期来看,疫情带来消费者的滋补保健需求日益增加,对做大产品和品牌带来机遇。阿胶行业标准出台尚在推进,阿胶品类市场尚需持续规范,假冒伪劣产品依然存在。 (摘自东阿阿胶2019年年度报告)。

由此可以判断:

第一,阿胶是个好生意,东阿阿胶的毛利率在2019年前一直都是在60%以上,而在2019年这样困难的年份也还是保持47.65%,通常企业的毛利率能在40%以上,一定存在某种形式的护城河,阿胶虽然一直有人诟骂为水煮驴皮,但是收智商税的生意难道不是最好的生意吗?

第二,行业竞争激烈,阿胶品牌多,竞争激烈。

第三,疫情之下,政策风(见国内背景分析)频吹,消费者对中医滋补保健需求有望上升。

管理层分析:

东阿阿胶的实际控制人为:国务院国有资产监督管理委员会 (11.65%)。属央企国资控股。秦玉峰在掌舵东阿阿胶14年后退休离任,而接任他的人选是高登锋。

高登锋,男,1973 年 1 月出生,硕士研究生学历,工商管理硕士学位。1995年 9 月在东阿阿胶参加工作,历任东阿阿胶销售代表、销售主管、办事处经理、市场部经理/总监、西南西北区总监、高端产品事业部总监、江苏销售分公司总经理、苏皖销售分公司总经理、人力资源部总监、保健品公司总经理、电子商务公司总经理、助理总裁等职务。现任东阿阿胶股份有限公司党委委员、副总裁。

从简历上可以看到高登锋做销售出身,可见东阿阿胶已将侧重点放在销售上。

财务分析:

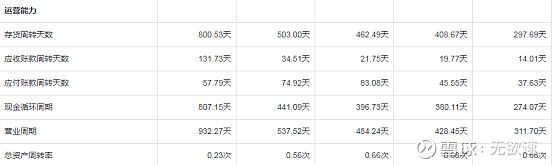

从营业收入来看,阿胶在2017年营收最高73.72亿时触及高点68.68元,而在2019年年报发出之际营收降至29.59亿时触及目前为止的低点24.78元。

从存货周转天数看在2015年以后存货周转天数,应收账款周转天数有明显的上升,种种迹象也预示着2017年触及高点后下跌的发生(后视镜视野)。

自2006年以来,公司通过提价17次,使得存货周转天数一路上行。2006-2011年存货周转天数在100天以内波动,2012-2013年存货周转天数在200天内,2014-2015年存货周转天数在300天以内,2016-2017年存货周转天数在500以内,2018年存货周转天数503天,而2019年更是达到了800.53天。说明公司的提价策略在开始几年有效,而再往后效果并不明显反而酝酿着更大的危机。从2019年起,公司开始了艰难的去库存。

从这个方面也说明了管理层在对大方向判断的错误(也许是处于自身快退休的考虑),在管理上只是运用单纯的提价和放宽发货限制(应收账款上升),从而维持营业收入的增加,而不对自身内在品牌产品做提升,而使得危机在2019年全面爆发。

笔者的思考:

第一:东阿阿胶拥有强大的品牌效应。女人的钱相对来说都是好赚的。

第二:拥有国资委背景。不会有作假的动机。

第三:新上任管理层会对公司的发展采用新的策略(更加侧重于销售)。

营销:聚焦阿胶主业,围绕阿胶、复方阿胶浆、阿胶糕三大产品,不断优化和拓展终端,采取一系列举措拉动渠道库存消化,保持市场秩序。通过整合营销传播,实施品牌区隔,提高市场份额,打造国家名片,提升品牌势能。阿胶即食化,对接新消费,推出鲜制即食阿胶,开展会员、圈层营销活动,并在药店和医疗机构广泛推广;线上线下协同发展,启动全员营销项目——千县万家诊所百万顾客关爱行动,大力开发医院、医馆、社区诊所;开发B2B,B2C商业平台,与医药电商平台深度合作;借助工厂体验平台,丰富互动体验内容。

可以预见管理层将会对销售下大力气。

第四:在全面通货膨胀的背景下(物价上涨),对阿胶去库存有着直接的好处。而阿胶在2019年至2020年不断推出新品,在我看来是一个良好的信号。

笔者持有小仓位的阿胶,持仓也就怀有乐观的情绪,在后续的日子我将持续观察阿胶的发展。希望阿胶能早日走出困境,再变药中茅台。