我国是礼仪之邦,逢年过节,走亲访友,老人或长辈都会给小孩压岁钱,如何处理压岁钱,很多人没有认真考虑,如果用投资思维从小就将小孩的压岁钱放进一个投资帐户,只进不出进行长期投资,待小孩长大时,不仅拥有一笔不小的资金,最主要的是培养了孩子的投资思维,形成储蓄、投资理财的好习惯,终身受益,若因此让小孩了解了复利效应,实现阶层跃迁,这岂不是每一个父母之愿?

形成好习惯是非常重要的,没有什么比习惯的力量更强大,储蓄、投资的习惯可是通往财富自由最便捷之门。

我见到的压岁钱,大多都是大人代为保管,有的放进大人的备用金里,不知不觉就变成了大人的零花钱,有的放进银行存起来,有的小孩自已放进存钱罐里,这些都是非常糟糕的方式,都没有什么价值,即使是为小孩存入银行的,也会因为通货膨胀,天天贬值,辛辛苦苦存了几十年,结果却不如几十年后几个月的工资,这会起到坏的储蓄示范效应。

那么如何处理压岁钱才是最好的方法?

我建议将压岁钱存入证券帐户,无脑买入宽基指数基金,比如沪深300ETF基金,获取年化10%的收益(过去20多年,沪深300的年化收益约为11%-12%),20年后将成为一笔不菲的资金,无论是缓解小孩读大学的资金压力,抑或是作为小孩走出社会的创业起动资金,都很有帮助,特别是那些开放二胎晚育的父母,等到小孩20岁时,这些父母早已退休,经济压力可想而知。

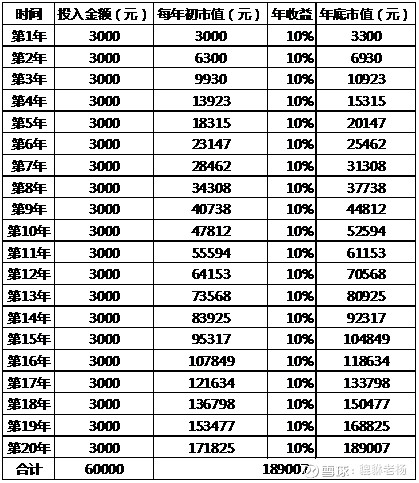

假使每年小孩的压岁钱为3000元,全部买入沪深300宽基指数获取10%的年化收益,20年投入资金总计6万元, 20年后将变成19万元,详见下表:

这结果意外吗?这是假定每年3000元红包长期不变,如果压岁钱每年增加10%,投入总计会变成171825元,而市值将变成41万元。

假如小孩由此形成了储蓄、投资理财的习惯,看见了财富效应,20年后每年继续存入3000元,至小孩40岁时,投入资金总计12万,这些资金将变成146万……

如果20岁后继续每年保持增加10%的投入,40岁时,将变成500多万元。

大多数家长看见这个零存的财富效应,会不会增加一点投入?对此我很乐观。

20岁时的小孩会不会由此形成了好习惯,理解了财富的复利效应,更早的走向财富自由之路?我也深信不疑。

积微成著,聚沙成塔,随时扔一点闲钱在小孩的证券帐户,为小孩的未来打下一个良好的经济基础。