文|刘俊宏

AI改变终端的时代,最早投入智能化的家电公司表现怎么样?

3月27日晚间,海尔智家(下简称海尔)发布其2023年报。财报显示,2023年海尔智家营收2614.28亿元,同比增长7.33%;经营利润169.21亿元,同比增长15.8%;归母净利润165.97亿元,同比增长12.81%;经营活动产生的现金流量净额为252.62亿元,同比增长24.71%。

利润增速继续超营收增速,经营现金流大增。可以说,海尔在2023年营收增幅不大,但经营质量持续提升。

这一业绩背后,是海尔在2023年严峻的全球环境下,各项业务的细分营收和利润率均有符合行业趋势的小幅增长。并且,在海尔视为主要突破方向的卡萨帝和三翼鸟品牌,也再次取得不同程度的突破。卡萨帝连续8年蝉联高端家电TOP1,平均单价、高端份额、复合增速均为行业第一。另一边的智慧家居解决方案三翼鸟,在2023年门店零售额同比提升84%。

同时,在生成式AI崛起的AI 2.0时代,海尔在2024年的AWE上展示了HomeGPT、主动式智能服务、AI冰箱等深度融合了AI大模型能力的家居智能思考。

不过,作为曾经最积极投入家电智能化变革的海尔,在2023年的业务和未来的展望上并未过多提及AI。在其更名至海尔智家的几年中,公司的发展更像是不断整合其海外布局和多品牌战略的结果,而非专注于AI家电、智能家电的互联改造。

海尔的保守,一方面是出自于40年文化所积累的稳健,另一方面,也是在上一次AIoT时代结束后,对AI能带给家电行业的影响更加清醒:

AI是高端化的抓手,短期内对品牌的影响远远大于实质收入。智能化是趋势,但不能一蹴而就。

于是,海尔选择了更低垂的果实:顺家电行业的周期,在2024年美元降息预期和中国家电补贴的大环境下,“吃好”近在眼前的红利。

不过,在AI迅猛发展的当下,AI已经在改变了手机和PC,也一定会让智能家电变得更实用。

或许,海尔的“智家”步子,可以再迈大一点。

2023年,海尔“躺平”了?

过往几十年的“搏斗”中,中国家电行业的龙头们已经分化。看似都是家电行业的“面貌”,但底子里的战略和布局早已被市场贴好了标签。

格力虽一直在开拓小家电和商用制冷赛道,但高达70%的空调收入占比,从事实上维持了格力=空调的“刻板形象”。已经几年未现身AWE的美的,志向早已不局限于家电赛道。其布局工业制造和自动化领域的进展,从小米汽车工厂库卡机械臂的身影中,已经暗示出“神功小成”。

图片:小米汽车工厂里的库卡机械臂 原视频:《雷军带你看汽车工厂》

“最专一”的海尔,在全球化布局的体系下,一直在经营“家电百货超市”的形象。其主要收入来源,包揽了除电视外的全部大件家电。

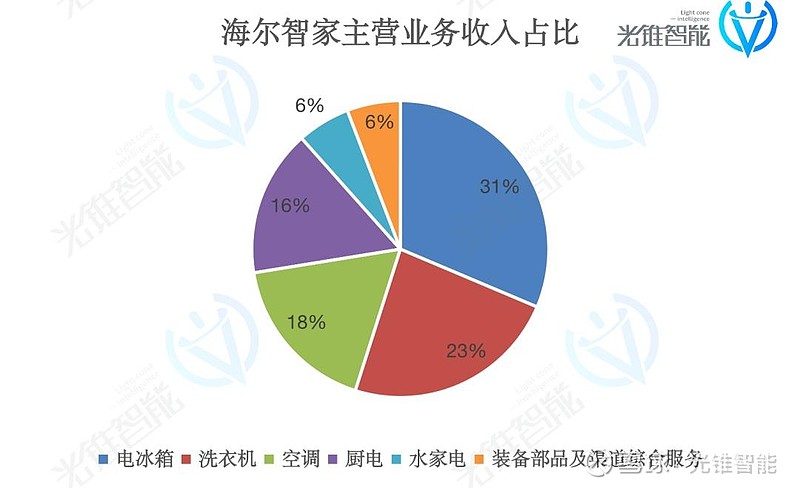

财报显示,海尔的主营业务分为六部分——空调、电冰箱、厨电、水家电、洗衣机和装备部品及渠道综合服务。其中,水家电是热水器和净水器,装备部品及渠道综合服务主要是物流相关业务。家电业务中,除水家电营收暂时不高外,冰箱、洗衣机、厨电、空调业务为公司主要营收来源,合计占主营业务收入88%。

并且,相对于种类齐全,海尔做到了难能可贵的均衡发展。

财报显示,2023年海尔所有家电产品线均实现增长。其中,冰箱收入816.41亿元,同比增长5.16%;洗衣机收入612.72亿元,同比增长6.15%;空调收入456.60亿元,同比增长13.98%;厨电收入415.89亿元,同比增长7.42%;水家电收入150.11亿元,同比增长8.88%。

同时,因海尔相比意图“走出家电”的美的,经营范围更加聚焦。在过去的几年间,海尔和美的虽都躲过了疫情、房地产收缩的“黑天鹅”,营收CAGR5(年化增速)都录得5%以上的成绩。但海尔的营收质量更加稳定,五年间海尔的销售毛利率和销售净利率的波动极小,浮动值仅为2和1个百分点。

不过,众所周知,家电市场是一个格局高度固化,同时增长乏力的市场。

由于海尔在国内和海外营收占比分别为48%和52%,分地区营收非常均衡。当我们按照地区来拆分后,可以发现,海尔的增长基本是跟着市场趋势“随波逐流”。

在中国市场,以海尔细分品类营收对比家电行业零售额变化情况。据奥创云网数据显示,2023年海尔除空调增长较为明显外(营收增长比零售额增长高6.5个百分点),其他业务与市场增长差异不大。在海外市场,参考全国家用电器工业信息中心数据,2023年家电出口额增长9.9%,对比海尔的海外营收增速为7.6%,也基本符合市场变化。

业务跟随市场增长,对于行业龙头的海尔来说,只能算是及格。或许是,海尔知道不需要做太多就能保持身位,于是便开始了“躺平”。

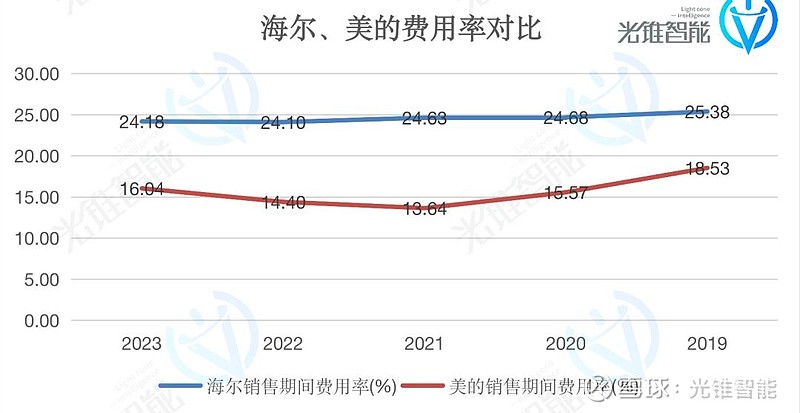

费用率,是衡量公司在一定时期是否加大投入的简易标尺。海尔的费用率变化幅度对比美的,非常“平整”。2023年,海尔期间费用为632.03亿元,对应费用率为24.18%。5年来,海尔费用率总计下降1.2个百分点。值得注意的是,2023年海尔的研发费用增速只有美的一半,海尔同比增长7.51%,而美的为15.57%。

总体来看,海尔2023年无论是营收还是经营的表现,都更偏向于身居龙头地位“守江山”的结果。拉长时间对比其他公司,海尔显露着一种“无欲无求”的气质。

那么,在风起云涌2024年,国内家电以旧换新、海外降息预期的利好下,海尔会更激进一些吗?

继续整合布局,“稳中有进”2024

海尔庞大且坚固的“家电百货”体系的背后,是全球化布局和多品牌相互纵深的结果。

在全球化布局中,海尔先后收购了美国以厨电为主的品牌GE Appliances、意大利擅长洗涤和烹饪的Candy、日本洗衣机巨头的AQUA,以及新西兰超高端冰箱品牌的Fisher&Paykel。同时,在这些品牌“反哺”海尔全品类的主品牌下,海尔还延展出了Leader(年轻化)、卡萨帝(自主高端)和三翼鸟(全屋智能),消费接触面极广的品牌矩阵。

虽说在这些海外各个市场“翘楚”品牌的合力下,海尔在全球家电市场早已坐稳了位置。但一直以来,资本市场对海尔的“合纵连横”颇有“芥蒂”。

背后原因,主要是在海尔全球并购+品牌“多线操作”中,由于分地域消费者对品牌认知惯性,使得海尔不能完全整合各个外部品牌。最终,海尔在推自家品牌和为外部品牌提供资源的“内耗”中,公司费用率居高不下,使得海尔的净利润较低。

财报显示,海尔的销售净利率常年为6%左右,低于行业均值(申万二级行业-白色家电)约8%-9%的水平。对比其他家电巨头,海尔营收为美的70%(2023年报数据),但归母净利润还不到美的一半。“家电百货”看似“风光”,一年营收两千多亿,实际“揣兜里”的只有100多亿,还没“专门卖空调的”格力挣得多。

图片:美的、海尔、格力三大家电巨头净利润对比示意图 来源:网络

为了解决净利润低的问题,海尔的解决方案是尽量提高自主品牌的利润率,同时再扩展更多家电变现场景。如此一来,负责高端化的卡萨帝和“家居全包”的三翼鸟,成了海尔战略中最重要的方向。

在卡萨帝这边,海尔利用全球供应链的优势,将最好的部件整合到自己的高端品牌中。例如当光锥智能询问卡萨帝的10000元档产品和更高价档冰箱产品的不同时,销售人员回答道,“贵的是Fisher&Paykel的压缩机,最好的压缩机”。

另一边,当光锥智能在卡萨帝门店表示正在考虑新房的装修规划时,销售人员会主动推荐三翼鸟。并称,“我们按照你的需求规划,装修材料也一并包含在内”,以此来拓展超出家电品类的营收。

令人欣喜的是,卡萨帝和三翼鸟虽未在财报中单列利润率,但通过持续高增长的营收,已经体现出了对消费者心智的占领。

其中,卡萨帝在2023年零售额增长14%。在大家电交战激烈的万元级空调和冰箱产品中,市场份额分别达到37%和52.8%。在创立仅三年的三翼鸟这边,其全国触点已建设超2900家门店,定制落地方案超8万套。2023年三翼鸟门店零售额同比提升84%,场景交易额超51亿,被超41.3万用户家庭认可。

另一边,通过对2024年行业变化的分析看到,在卡萨帝和三翼鸟“冲锋陷阵”的后方,海尔的基本盘仍将稳固。

在海外市场,在2024年美国进入降息预期下,海外房地产市场有望逐步复苏,从而带动家电需求的增长。海尔的全球广泛布局,能更好地“吃到”全球宏观经济的红利。一举逆转,2023年欧、美、日、澳、新市场因高利率和通胀影响所致的整体家电行业下滑。

在国内市场,由于海尔的产品和价格段的覆盖面较为广泛,配合中国在2024年开展的以旧换新补贴政策,以冰箱和洗衣机为主营产品的海尔,或将在国内市场享受更多政策红利。根据国投证券计算,中性假设补贴资金为120亿元,2024年有望分别拉动空调、冰箱和洗衣机内销量同比增速至-3%、33%和24%,较无补贴情景分别提升7、42和19个百分点。

总体来看,由于市场环境的复苏,海尔的2024年大概率会好于2023。而在基本面预期向好的时候,对技术和未来的投入似乎也可以更大胆一些。

正如五年前抓到了AIoT的红利和升级,在生成式AI加速改变千行百业的智能化时,海尔可以更多一点地尝试,成为AI家电的“弄潮儿”。

大模型时代,海尔智家要更智能

一直以来,海尔对家电智能化的改造极为向往。

早在2012年,海尔就提出要让所有家电都升级为“网器”,再配合U+智慧生活云平台,研发UHomeOS智慧家庭操作系统,运用IoT+AI等技术打造物联网和智慧家庭。

2019年,海尔在AWE上展示了卡萨帝成套家电,在客厅、厨房、浴室三大场景,体现了一体化设计、智能语音功能的人机交互。并在2019年6月,将公司的名字从青岛海尔变更为海尔智家。

如今,海尔实现了卡萨帝高端家电的打造,构建了场景化、平台化的家居设计,落地了研发、制造、业务的数字化。但当初的智慧家居构想却并没有如期实现。

背后原因,主要是AI过往时期因算力、算法、感知等能力的限制,使得智能化的家电不够智能。

例如以智能音箱为中心的智能家居体系,只能通过声音指令,刻板且单向度地控制。AI无法通过使用者的手机定位、回家开门的声音等多模态的输入信息,主动控制灯光、空调、热水器、窗帘等家电设施。

而不能主动智能的家电,也使得全屋智能不具备决策能力。进而导致部分全屋智能厂商对家居的规划,基本是搞一个智能网关(家门口的中控或面板),然后把家电都连上手机App便作罢。

在此基础上,不同家电(或厂商)的通信协议和“保护性的生态”下,消费者规划全屋智能变得非常“拧巴”。消费者不能把海尔的冰箱和洗衣机、美的的空调、方太的厨电、海信的电视统一连接。变成了要么全屋(或场景)接受单一品牌统一配置,要么接受“全屋部分智能”。

“我们有自己的品牌提供,你说的海尔和美的现在还不支持”。就在2023年10月,光锥智能在华为全屋智能线下门店询问是否可以自选家电品牌时,销售人员如此回答道。

不过,在2023年生成式AI爆发后的时代,家电智能的难题开始有所松动。不少AI功能,正在成为切实的需求点。

以海尔为例,借助了AI大模型的能力,海尔的HomeGPT让家电拥有了更好的自然语言理解能力。例如说“空调别吹我”,空调自动换风向。同时,用户还能以直接提出需求的方式,让家电自动匹配功能。例如,说“做半斤重的清蒸鲥鱼”,蒸箱就能自动设定模式。

另一边,在家电的易用性上,海尔也利用AI添加了一些实用功能。例如卡萨帝的智能门锁可以支持3D人脸识别、AI掌静脉生物解锁等11种开锁方式。同时,在分布式交互技术下,访客按门铃时,机身后屏、手机APP、智家大脑屏、智能电视屏都能收到提示。用户不管身处何地,都能第一时间了解家门口正在发生的事情。

此外,与海尔相类似的家电智能和解决方案也充斥了今年的AWE。例如自动检测衣物匹配设置的AI洗衣机;内置菜谱并配合用户操作的AI厨电;利用AI画质增强和教育的AI电视等。

以当前视角来看,海尔和其他家电厂商的AI融合,大部分功能都还算是“甜点级”的尝试,距离真正的智能家电还有相当长的一段距离。家电的主动智能和不同品牌间的联动,暂时还看不出显著的提升。

但未来,恰如海尔三翼鸟所提出的家居家电一体化趋势般,家电的单品时代早已结束了,做好产品只是用户选购的其中一环。稳健发展的海尔,还需要更多的智能化设计,才能在长期撬动更多的场景和需求。从家电行业的周期中,找到不断升级和增长的力量。