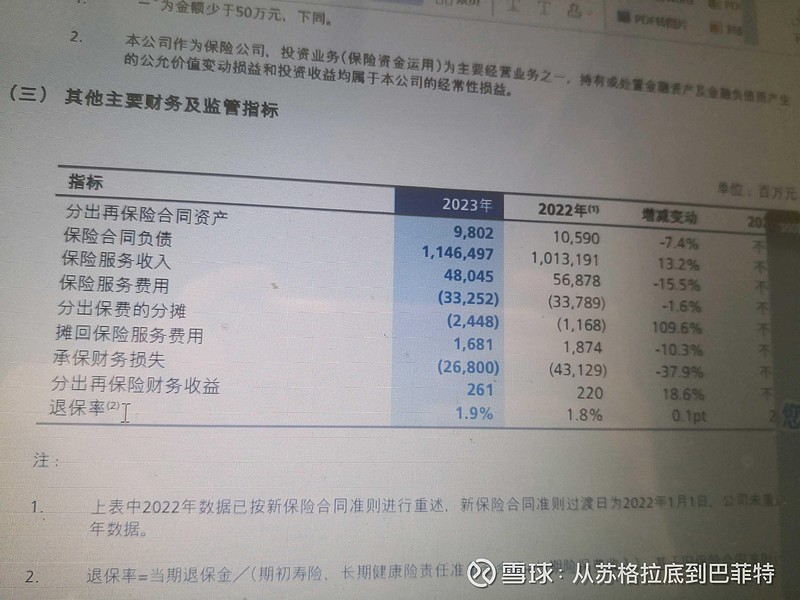

$新华保险(01336)$ 妈呀,必须重新学习上市保险公司的会计语言了。我就说看的个莫名其妙,云里雾里的。原来是已赚保费,赔付支出相应的变成了保险服务收入,承保财务损失!且,包含内容不同。注释显示,如果用今年的语言标准标准来描述去年的净利润应该是214亿,增加一半啊!我瞎想一下,这是不是有利于分红金额啊?如果2021年用现在的语言描述不就有约300亿的利润了?按百分之三十的分红线看,可以分近一百亿,相当于现在港股股价的百分之二十五的分红率。问题来了,新华保险未来哪一年可以重回巅峰的2021年?另外,我觉得(这里用的是觉得不是认为两个字),赌万科企业反转不如赌新华保险反转更稳妥!主要是房地产我搞不懂!