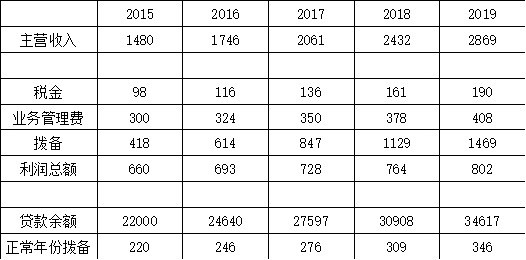

取浦发作为样本,取2015年末浦发的贷款余额为22000亿,2015主营收入为1480亿,税金98亿,业务管理费300亿,拨备418亿,利润总额为660亿。隐含坏账率取10%,则22000亿存量贷款中隐含的坏账为2200亿。

现假设未来4年浦发的贷款年均增速为12%,主营收入年均增速为18%,业务管理费增速为8%,利润总额增速为5%,正常年份的信用成本为1%。见小表:

由上表,2016-2019年合计计提拨备4058亿,其中按正常年份信用成本计算(贷款余额*1%)的拨备合计为1178亿,二者差2881亿。

以2881亿的拨备去覆盖2200亿存量坏账,足够了吧?

对于银行来说,存量贷款的坏账率再高,也只是一个定数,只要经济转型成功,通过时间和通胀,银行平稳消化旧周期的坏账,完全不是问题。