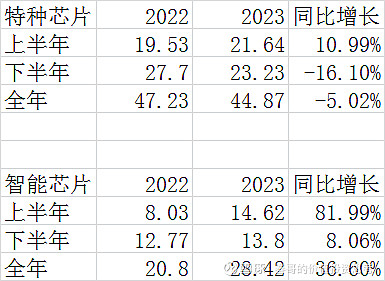

这个是我统计的两大业务的数据,总体上看,下半年开始军队反腐,股价从接近100,到最低的46,下跌超过50%。实际特种芯片的业绩下半年只是下滑了16.1%,全年只下滑了5%。从毛利率看,今年特种的毛利率73.22%,去年是73.92%,相差不大,竞争没有太大变化。相比而言,复旦微电,2023年营收下降0.07%,净利润下滑33.18%,紫光国微好太多了。今年的看点,军队人事确定之后,项目正常展开,业绩上回暖;6亿的股权激励,应该开展了。如果基于股权激励的考量,把23年年报尽量做得低,那么今年的业绩增幅可能会更大一点。

综上,紫光国微的年报好于预期,之前市场预期的军工反腐导致的业绩断崖式下滑,并没有发生。未来随着军工项目的正常开展,以及股权激励的顺利落幕,业绩将会有一波表现。