这篇文章属于有点难度了,但是入门的盆友不妨看看结论。

也不卖关子

直接答:无效,是不是跟其他地方的大V说法不一样?(没说均线无用)

什么是双均线策略?

即:一般定义,均线就是过去一段时间收盘价的连续均值所形成的一条线,可能有很多种算法,比如过成交量加权,双均线策略就是定义一条长周期的均线,再定义一条短周期的均线,长周期的均线变动的速率比短周期的均线变动速率低,所以一般技术分析来说:

(情况1)当短周期均线从位于长周期均线的下方穿越到长周期均线的上方时,交易标的处在上行趋势中

(情况2)当短周期均线从位于长周期均线的上方穿越到长周期均线的下方时,交易标的处在下行趋势中

所以双均线策略就是在情况1中,做多,在情况2下,我们做空或者空仓。

今天我们就来用小小的方法证明其无效,很大可能是中了过拟合的毒。

什么是过拟合?

比如说有个苹果过去一周的交易价格是(1元,0.8元,1.2元,0.9元,1元),我们把星期几作为参数,循环带入计算,我们什么时候买,什么时候卖能获得最高收益?

于是我们就开始计算:

(1) 当星期一买时,星期二卖时,亏损0.2

(2) 当星期一买时,星期三卖时,盈利0.2

...(以此类推)

我们最终算完所有的情况时,就会得到星期二买,星期三卖,盈利0.4,那以后我们都周二买,周三卖是不是就稳定赚钱了呢?

答案肯定不是。

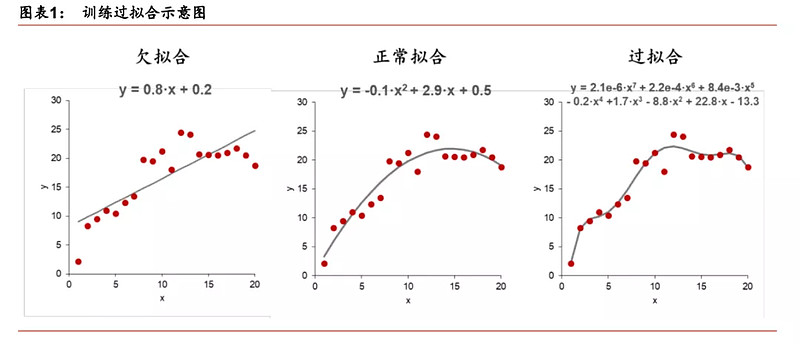

如果用一幅图来表示过拟合:

可以看到我们用多项函数去刻画这个红点的走势,就会出现过拟合。

而双均线策略中确定长周期和短周期就跟我们上述这个确定苹果买卖的日期是一模一样的逻辑,你仅仅是通过不停计算满足过去投资收益最高这个目标。

但是未来的价格走势会完全重复吗?就如买卖苹果一样,其实第二周的情况就完全不一样了。

高能预警!

不想了解Why的客官可以在这里撤退了,只要知道下次谁告诉你双均线信号,卖你钱时,可以稳住不被骗了,因为下方需要烧点脑细胞。

当然本篇文章如果仅仅停留在上面,意义几乎等于0。

如果你决定继续往下看了,你在投资的路上已经超越了绝大部份人了。

均线策略,这只是个引子,重点在于,我们如何去刻画这个双均线策略真的是过拟合的产物的过程并运用在其他策略回测上!

加了XQ的客官,可能已经看过我们之前PO出的基于BootStrap重抽样的检验过拟合的方法,今天是另一种基于CSCV的方法。

理论准备

这个方法主要是要计算PBO(Probability of Backtest Overfitting),假设以夏普比率 (SR)作为框架中的策略评价指标,那么 PBO 可按如下方式定义:

= [ ∗ < ( )]

其中,SR 表示“测试集”各组策略的夏普比率,n*表示“训练集”表现最好(夏普比最高)的那组策略,ME 表示中位数。

可以看出:

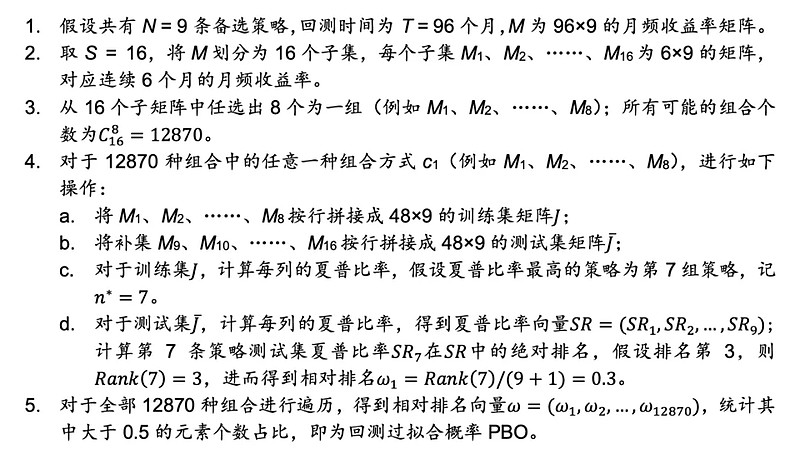

计算过程

简单总结原理:

就是我们把数据随机分成N组测试数据和训练数据,然后我们先通过训练数据找出在训练集上表现最好的一组参数K。

然后我们再去看这个最好的参数K在测试数据上的排名如何,如果夏普比例排名依旧优秀,那么就是说这个参数是真的有效的,如果夏普排名是靠后的,那就说明这个参数是在测试集上失效的。

实操环节

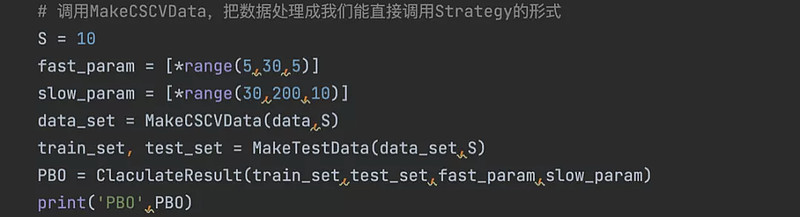

测试交易标的:沪深300(000300)

测试时间:从2010年开始的交易数据

核心代码:参数S=10,短周期=[5,10,15,...,30],长周期=[30,40,50,...200]

得出数据:

PBO = 0.504,即过拟合的概率超过50%。

这代表你所选出来的那个最好的历史参数,大概率都是刚好选中了一只能预测世界杯结果的章鱼哥

当然这个计算出来的过拟合概率会随着选取的测试参数范围的变化而发生变化,但是结论应该都会是在一个不低的数字。