鸡蛋不能放在一个篮子里

那怎么判断鸡蛋在不在一个篮子里?

答:相关系数

本篇文章是关于相关性指标的全面科普,相关性指标也许你很清楚,但是你真的清楚它的使用误区和缺陷吗,还有最后重点新指标如何战胜相关系数缺陷

本文结构如下(只想看全新指标的,请直接拉到最后一part,建议也看3和4):

(1)描述性定义的相关性

(2)数学定义的相关性

(3)关于相关系数的误区

(4)相关系数的缺陷

(5)新指标:指数成分股重合度

一、描述性定义的相关性

是指两个变量(这里大家可以想象两个变量为指数A和指数B)的关联程度,有以下三种关系:

(1)正相关,如果一个变量高的值对应于另一个变量高的值,相似地,低的值对应低的值,那么这两个变量正相关。

(2)负相关,如果一个变量高的值对应于另一个变量低的值,那么这两个变量负相关。

(3)如果两个变量间没有关系,即一个变量的变化对另一变量没有明显影响,那么这两个变量不相关。

二、数学定义的相关性

相关性的计算公式如下:

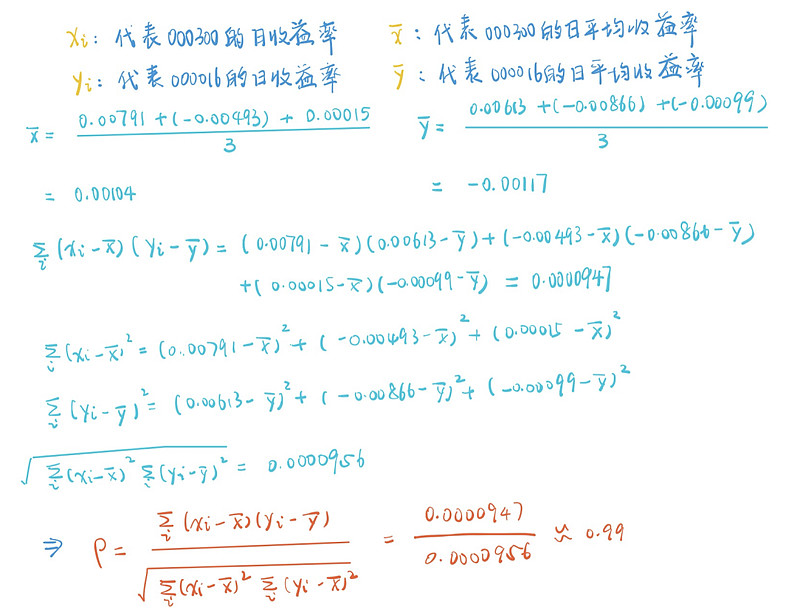

别慌,大家如果稍微回忆下,高中数学中其实就已经学习过这个相关系数公式了,我举个简单的例子,大家就明白了,我们用沪深300的收益率和上证50的日收益率来演示计算(为完整列出公式计算过程,这里演示计算仅用3天收益率)

接着我们来解释公式怎么与我们的数据相对应(上手写版):

可以看到我们计算出来的相关性高达99%!,当然这个是没有任何意义的,因为我们只取了三天的数据,所以接下来就引入我们第三个话题——关于相关性的误区

三、关于相关性的误区

(1)计算时直接使用收盘价数据

上述相关性计算公式,一个比较隐形的前提就是我们带入的X和Y的值其量级应该差不多,举个例子,你想计算A股票和B指数的走势相关性,A股票是个垃圾股,常年股票价格都是0.00001,而指数的收盘价是5000左右波动,可见两个数据的量级是不一样的,当我们使用他们的日收益率时,也就避免了这个数据量级的问题。

(2)计算时选取的数据时间长度

大家可能经常在各种文中中看到指数A和指数B的相关性,但是给出数据的人往往没有指示出计算相关性时所选取的数据长度,就如我们前文例子中那样,当我们仅选取3天的时间长度时,就会得出99%这个错误的结论。

我们看看沪深300和中证500以过去30,90,250个交易日计算出来的相关性:

(3)相关性是不断变化的

可以看到相关系数是动态的,我们不能一成不变的看某一时点计算出来的相关性

四、相关系数的缺陷

(1)可能得出伪结果

即两个指数并不具备相关性,只是在某段特定时点上计算出来的这个相关性值很高而已,举个有趣的例子:

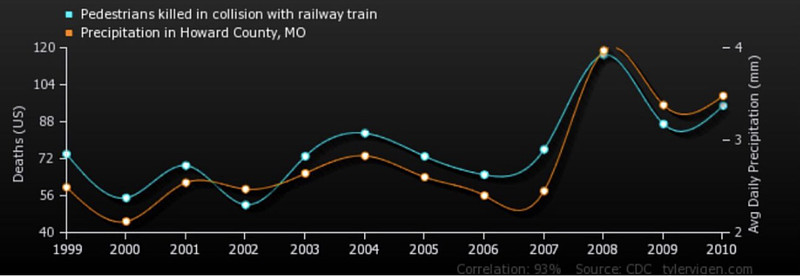

下雨天更容易被火车撞死?

有人把下雨量和被火车撞死的人数做了相关性分析,如下图,就会得出一个错误的结论,下雨天和被火车撞死有很强的相关性!

(2)历史不代表未来

可以看到我们计算相关系数使用的是过去的数据,而且从我们上述的计算中,也得出相关系数会不断变化,且我们计算相关性的时间周期一般都较长,这个相关性系数实际上带有较严重的滞后性,即其实近期相关性已经剧烈变化,但是因为我们的计算滞后性,我们计算的相关性系数可能要在市场已经发生改变的一段时间后才发生变化。

所以接下来我们来看看解决上述缺陷的补充指标!

五、指数成分股重合度

穿透现象看本质,如果说股票走势相关性高来源于其同属于一个板块或业务关联度高,那么指数价格走势的相关性高的本质就是构成这些指数的成分股有很高的重合度。

我们使用上述相关系数计算的时候,实际上只是看到了表面,而且相关性是不断变化的,且使用的数据是历史的,那么未来如何变化,其实是不确定的。

但是当我们穿透到指数的成分股去看时,只要成分股不发生巨大变化,那么二者的相关性就将在未来保持稳定!

举个例子:

假设有指数X,它的成分股及权重为:A(30%),B(30%),C(30%),指数Y,它的成分股及权重为:A(30%),B(30%),C(20%),D(10%):

得出结论指数X和Y共同的成分股有A,B,C,而共同的成分股占指数X的权重为100%,占指数Y的权重为90%,所以从指数成分股重合度来说,指数X和指数Y必然有极其高的相关性,而且如果这个权重不发生变化,二者就会一直具有极高的相关性。

接下来我们用沪深300的例子来进一步详细分析,我们先看看和沪深300重合度较高的情况:

先来说说上面的数是怎么计算的:

首先我们选定两个指数:指数1和指数2,然后计算两者重合的成分股,接着计算重合的成分股分别占指数1和指数2的权重。

可以看到沪深300全部的成分股都在中证800中,这也完全符合了中证800选取指数成分股的条件:中证800指数是由中证 500 和沪深 300 指数样本一起作为指数样本。

敲重点!

可以看到虽然中证800的指数成分股多了500只,但是其和沪深300的重合成分股已经占到了其权重的75%!,堪称一个小沪深300,如果你买了沪深300,又买了中证800,等于是鸡蛋还在一个篮子里。

我们再来看看和沪深300重合度极低的情况:

930781是中证影视指数,可以看到他们两者重合成分股,仅占沪深300的0.12,占中证影视的8.84,所以构成他们的大部分成分股都是不同的,所以如果这两个指数的相关性计算出来的结果很高,那我们就需要打问号了。

目前该指标数据的更新频率为每月1次,以excel形式,每月会收到一次该邮件,包含全部235个有ETF跟踪的指数,只需筛选对应指数排序,即可得出结论!