$金石资源(SH603505)$$三美股份(SH603379)$ $巨化股份(SH600160)$

这只票的业绩一直在券商的预测之外,似乎市场对他也很包容,两年来股价还能横住,确实有值得被追捧的地方。长期看值得关注的风险点在于磷肥工艺伴生氟硅酸产业的替代。

目前磷肥市场规模,氟硅酸法提供的等价萤石产能为157万吨/年,约占2023年我国萤石产量570万吨的27.5%,考虑到仍存的技术和生产难点,其定位依然是萤石法的补充。有没有人跟踪氟硅酸法生产氢氟酸的产能释放节奏,这个竞品还是会影响萤石价格吧。有个好的投资点,还是在于等所有的氟硅酸法生产氢氟酸所有产能释放出来后,看竞争格局,否则金石的估值还是会承压吧,除非超跌到25以下,否则现价没啥吸引力啊

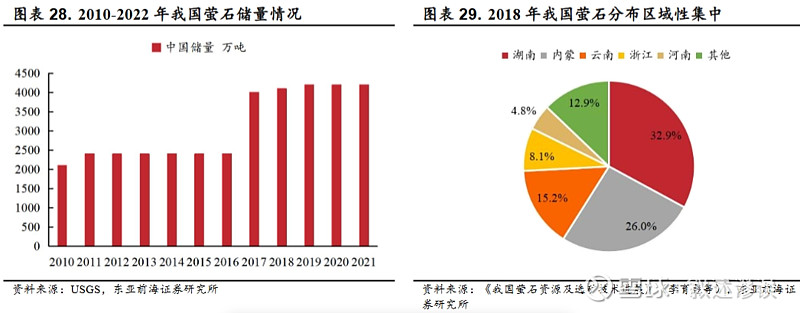

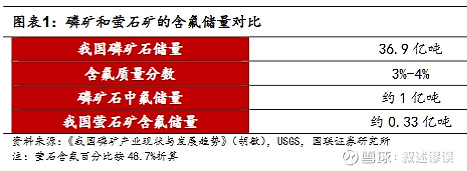

2023年我国萤石储量为6700万吨,按照质量分数折算,含氟储量约0.33亿吨。2022年我国磷矿储量为36.9亿吨,磷矿中伴生有质量分数3%-4%的氟,约为1亿吨的氟储量。

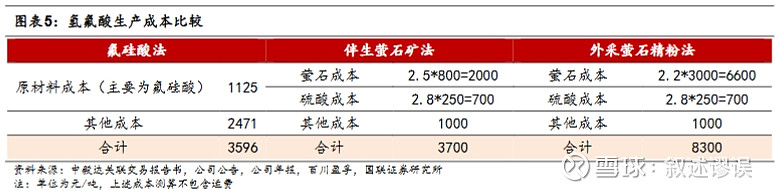

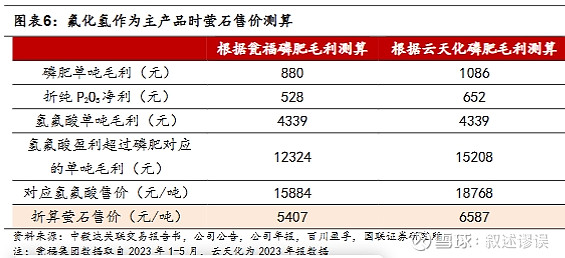

磷肥和氢氟酸“主副易势”临界点判断:氟硅酸法氢氟酸产能规模受限的前提是,氟硅酸作为湿法磷酸的副产物利用,但当磷化工企业的氢氟酸盈利能力超过磷肥时,两者或“主副易势”,彼时氟硅酸作为主产物则将不受磷肥规模的限制。我们选取瓮福集团和云天化的磷肥盈利情况,与瓮福集团氢氟酸盈利进行比对测算,当氢氟酸盈利能力超过磷肥时,对应的售价分别为1.59和1.88万元/吨,较当前氢氟酸不含税市场价0.9万元/吨有较大距离。进一步地,考虑到传统萤石法氢氟酸盈利能力较差,我们假设其毛利率为10%,那么1.59和1.88万元/吨的价格折算为萤石不含税售价约为5407和6587元/吨,而当前萤石不含税市价约3000元/吨。此外,磷肥作为副产物后富余产量的消纳成本和能力,氟硅酸作为主产品后增加的生产成本皆暂未纳入考虑,我们的测算结果或偏低。基于此,我们判断氢氟酸与磷肥“主副易势”的局面中短期难以出现。

公司股权结构:

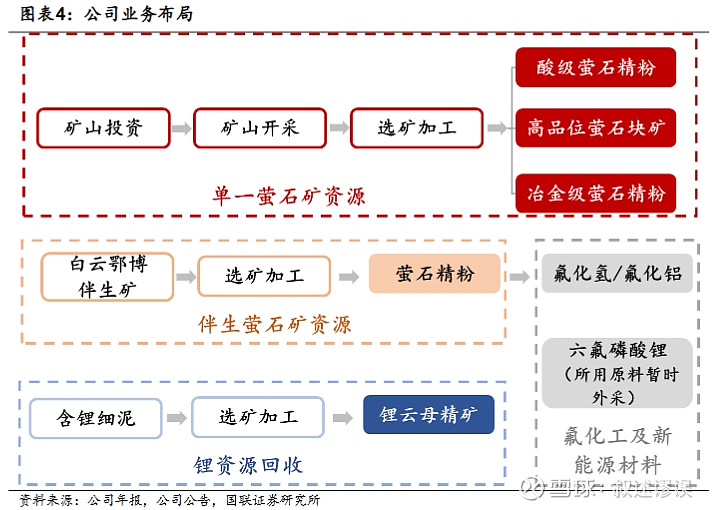

公司业务布局:

公司业务布局:

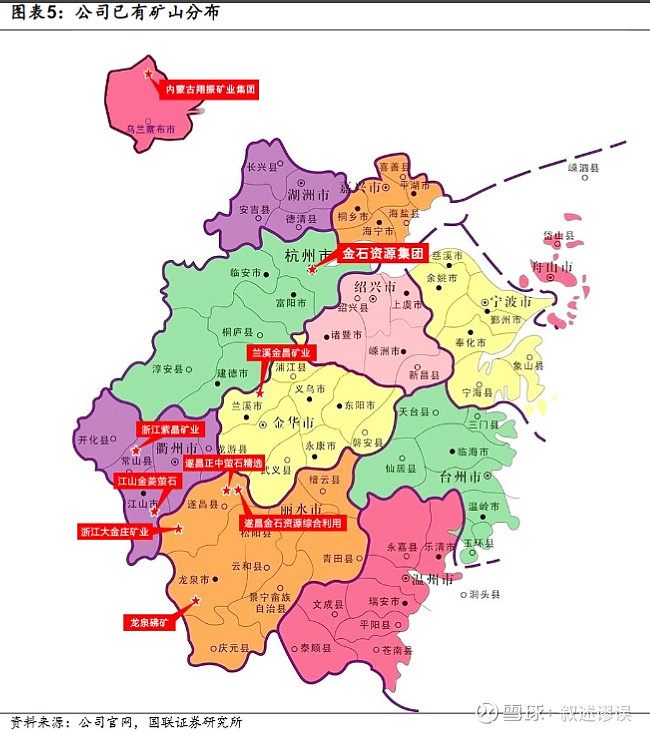

公司矿山分布:

公司矿山分布:

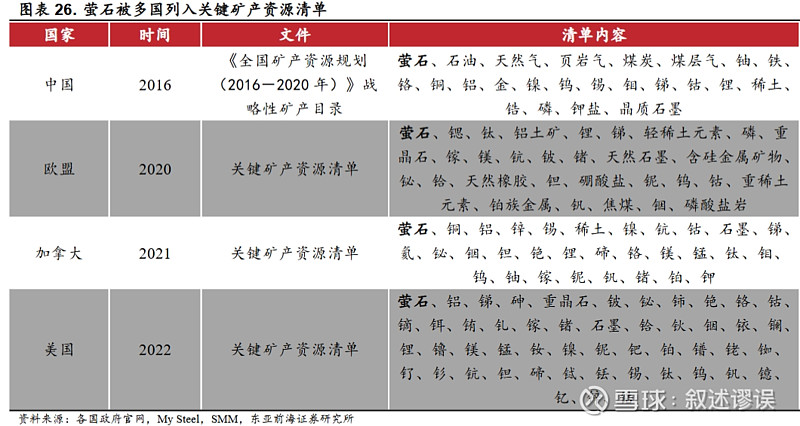

世界各国萤石矿储量和产能分布:

世界各国萤石矿储量和产能分布:

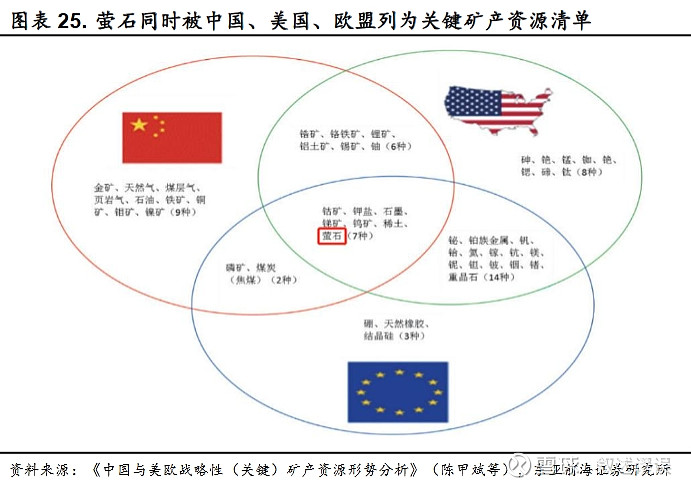

萤石的稀缺性:

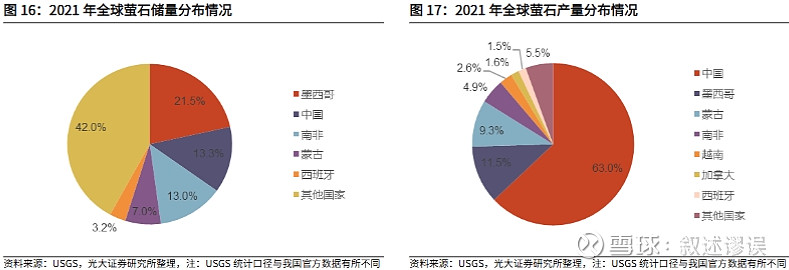

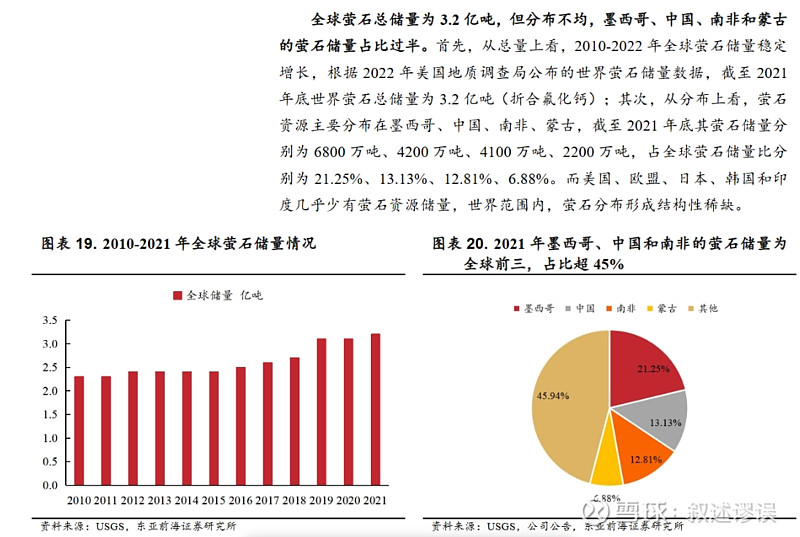

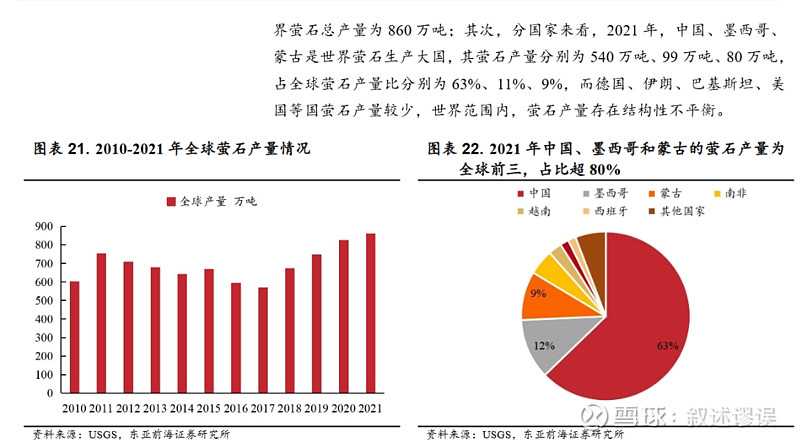

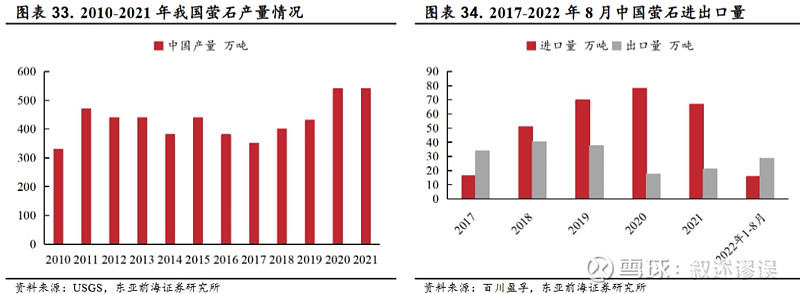

按照2021年数据,中国萤石资源的储采比为4200万吨/540万吨=7.78年,世界萤石资源的储采比为3.2亿吨/860万吨=37.21年,中国萤石的利用长期来看依赖进口,而蒙古将是中国萤石主要进口来源国。

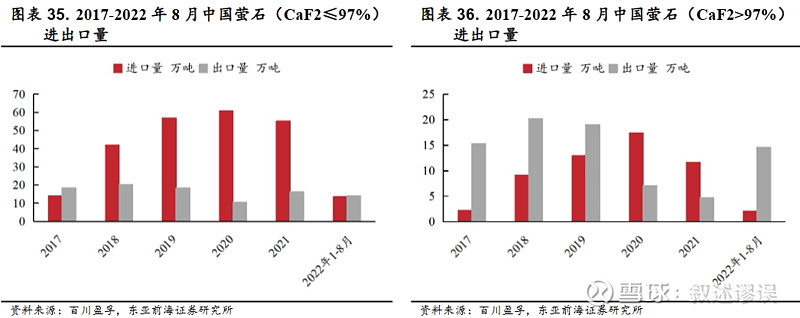

萤石进出口情况:

萤石进出口情况:

我国通过加强萤石出口关税调控、提高萤石回采率等多举措,保护国内萤石资源。首先,进出口方面,我国对萤石出口采取配合许可制度,从出口退税逐步发展为征收出口关税。2007-2009年,财政部多次调整萤石和氢氟酸出口关税,控制萤石资源出口量;其次,国内方面,不断提升萤石矿资源税额。2010年6月起,我国将萤石资源税使用税额由3元/吨调整至20元/吨,2016年5月将萤石矿资源税按应税产品销售额(不含运杂费)的3.05%计缴。再次,工信部划定准入标准,严格限制新企业进入,并进一步限制开采规模,提高露天开采回采率,以保护国内萤石资源。

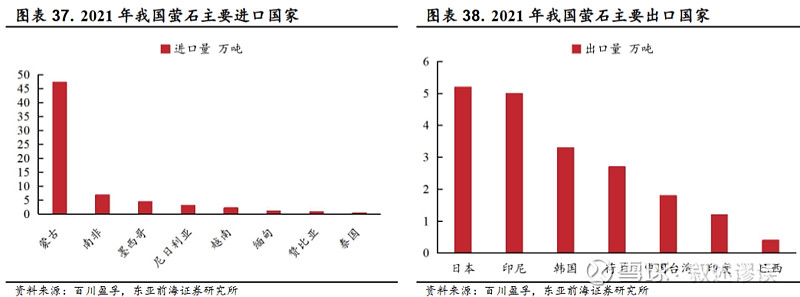

墨西哥是全球萤石储量最大的国家,也是我国氟化钙含量>97%的萤石进口主要来源国。但墨西哥萤石含砷严重,环境不友好,20年后我国进口量持续下滑。

南非是全球萤石储量排名第三的国家,但从我国进口数据看,其供应并不稳定,体量亦较小,或许与运距和当地技术条件有关。

蒙古国全球萤石储量排名第四,几乎承包了我国氟化钙含量≤97%的萤石进口量,23年约91万吨创历史新高,且与我国距离较近交通便捷,亦是“一带一路”沿线重要国家。引用王锦华董事长在年报中的叙述,“可以说谁拥有了蒙古国萤石资源,谁在萤石的国际贸易中就掌握了主动权”。

氟硅酸法氢氟酸产能释放情况:

氟硅酸法氢氟酸产能释放情况:

不同工艺的成本:

公司质地:

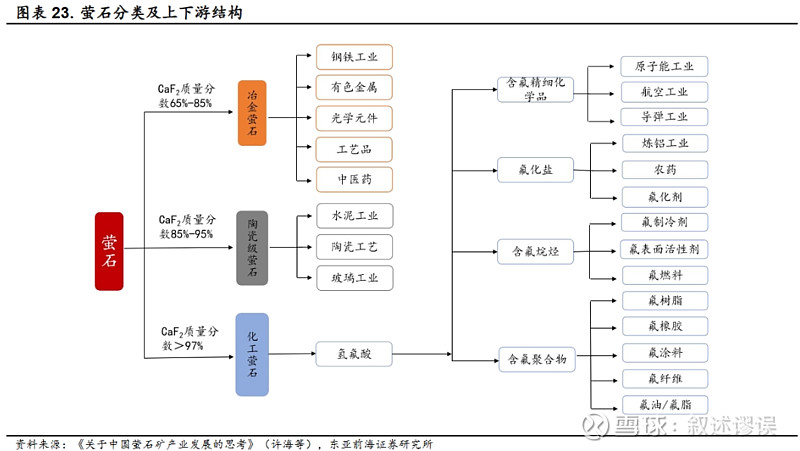

萤石产业链:

萤石产业链:

轻资产模式:对于矿产资源公司而言,较大的资本投入在前期的探矿权、采矿权,以及为采矿和选矿过程建设的工程厂房等,体现为无形资产与固定资产(包括在建工程)。因此以非流动资产/总资产为指标,或可对资产的“轻重”有所区分。我们选取非金属矿产资源上市公司亚钾国际、云天化,金属矿产资源上市公司紫金矿业、山东黄金作为对比公司。2017年以来所选取的上市公司非流动资产/流动资产的比例平均水平为73%,其中公司该指标维持在65%-75%之间。

包钢金石项目的原料萤石矿来自包钢股份的尾矿,江西金岭项目的原料含锂细泥来自“脱泥”工艺后的尾矿,两者均不涉及采矿权、探矿权的购买,以及开采矿产所需的工程建设,只需在选矿阶段进行投资即可。

据公司年报和半年报数据,2023年包钢金石非流动资产/总资产比例仅为44%,2023H1江西金岭为66%,与传统矿产企业相比,两家公司“轻资产”运营特点明显。需要强调的是,技术是此种模式的“敲门砖”,因此谓之“轻资产技术”。