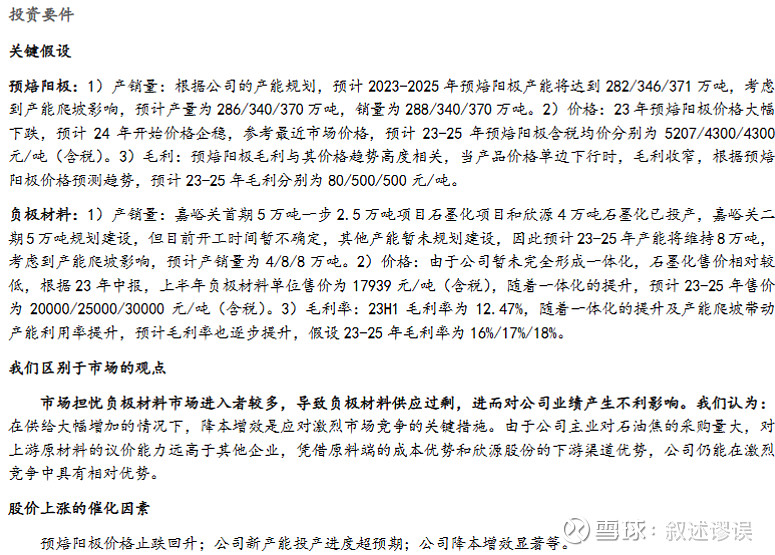

核心逻辑:

公司借助成本和客户优势,实现市占率的提升,并通过海外项目建设打开长期成长空间,属于周期成长股。2023年上半年受原料下跌影响,公司计提减值出现亏损。随着原料价格止跌反弹,公司产品有望提价,盈利有望修复,属于困境反转。

优势:

耗材:预焙阳极用作电解铝过程中电解槽的阳极材料,即作为导体又参与电化学反应,是生产电解铝不可缺少的消耗型原料之一,每生产1吨电解铝需要消耗约0.5吨预焙阳极。耗材的逻辑好于设备,这个是比较特殊的。

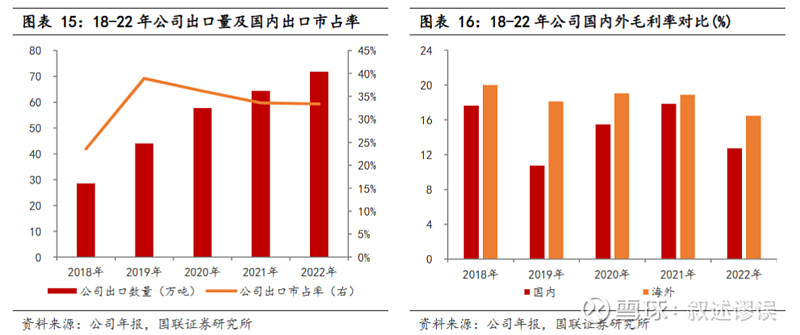

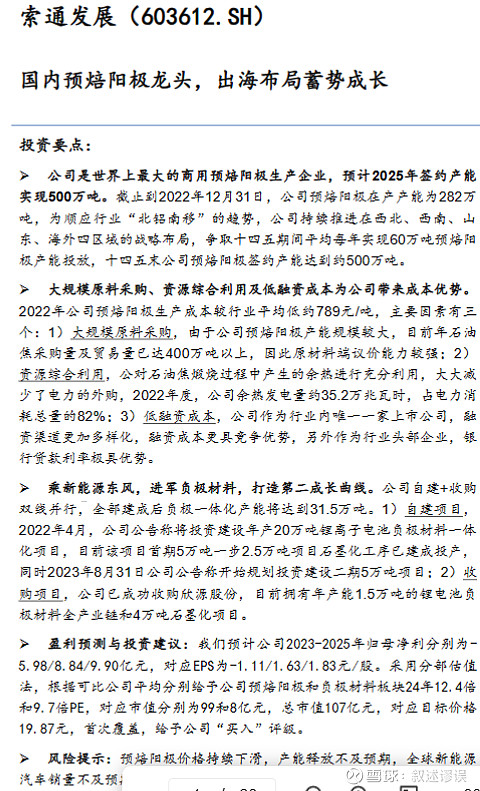

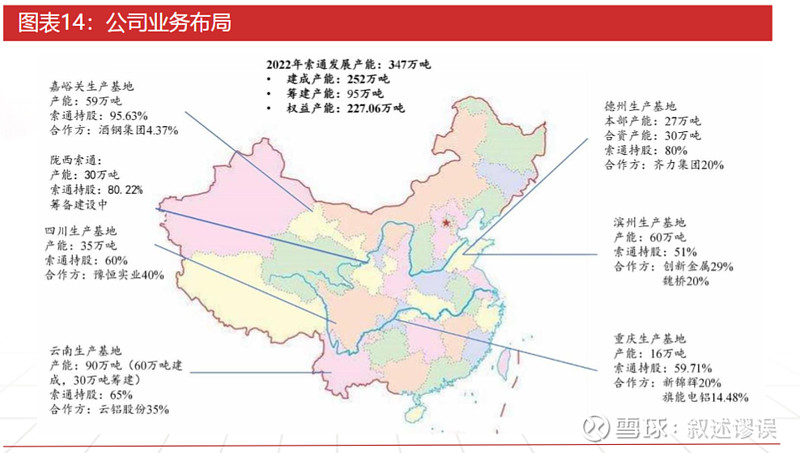

竞争优势:①行业内唯一一家上市公司,融资渠道更加多样化,融资成本更具竞争优势。②大规模原料采购、资源综合利用及低融资成本为公司带来成本优势。年石油焦采购量及贸易量已达400万吨以上(将占比国内总产量的20%以上),因此原材料端议价能力较强。③石油焦煅烧过程中产生的余热发电量约35.2万兆瓦时,占电力消耗总量的82%,大大减少了电力的外购。

市占率:按照2022年,中国预焙阳极总产能约2,784万吨(同比+2.5%),产量

2,151万吨(同比+2.5%),按照索通24年销量340万吨销量,市占率约为15.8%。

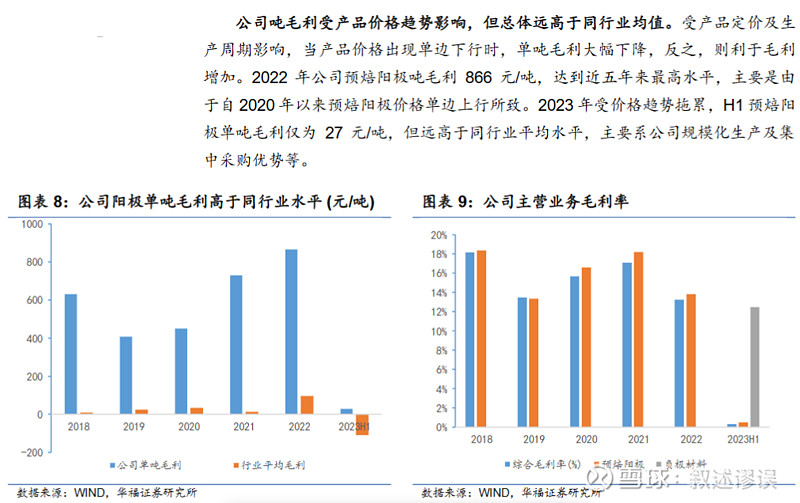

根据2018-2022年吨毛利水平(为啥不看2023年,因为这个是产能出清期,处于行业底部,没有参考意义),按照最低毛利盈利水平,按照400元/吨销量(大概率明年以后)来算,毛利水平在16亿左右,根据这几年的三费水平,大约在6亿(有边际变化的大概在财务费用这块),稳态的净利水平在10亿左右,公司是行业龙头,叠加这么好的竞争优势,唯一的上市公司,可以给个15倍,预焙阳极这块值150亿,负极材料这块,因为不在风口,竞争优势也不明显,保守给10亿的估值,加起来大概160亿,因此,这票也值30左右,长期看赔率还是有的,毕竟是周期股,中间波动会很大,就是比拼耐心和信仰。退一步讲,在21年产能只有未来(签约500万吨)一半左右的情况下,就能实现6亿的利润,产能这么上来,规模效应带来竞争优势也更显著,相同的价格下,利润必将翻倍不止。所以也没有理由悲观。

为啥机构预测24-25年预焙阳极含税均价5207/4300/4300元/吨(含税),毛利却能达到

80/500/500元/吨。难道80前面少打了个数字?

五月份产品执行底价上涨60元/吨,连续17个月以来首次上涨,实际执行中,涨价上浮50-100元,即本次涨价落实到预焙阳极企业约100-200元/吨。公司产销全球龙头,按照今年340万吨的销量,150元的涨价幅度,增厚利润约3亿(按八个月销量算,实际后期产能爬坡,应该销量会更多),预期行业应该是到底部了,因此保持这个势头的话,今年业绩保守应该7-8亿左右,具体还是要看行业产能出清导致的供需格局变化。

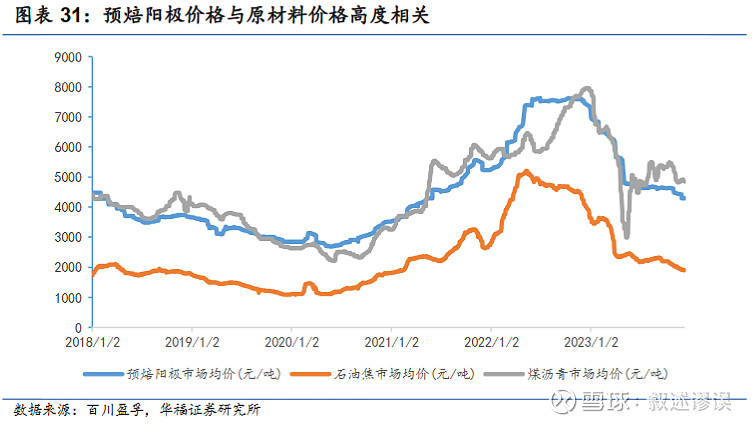

看着成本对比,去年这么预培阳极价格暴跌的情况下,很多落后产能应该大量关掉了

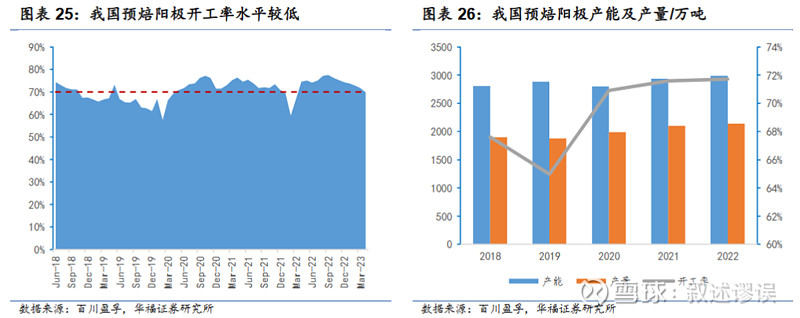

产能整体过剩,一直以来开工率不高:

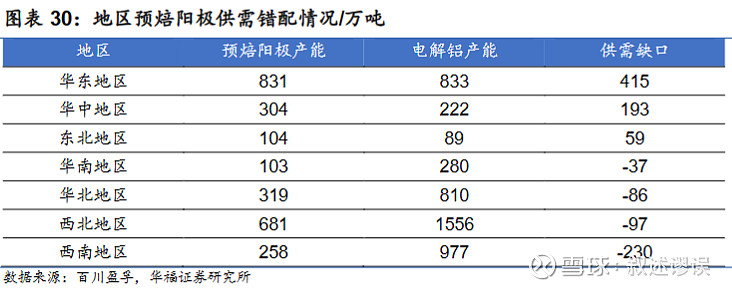

未来供给端产能释放情况:根据百川盈孚统计,截至11月27日,我国预焙阳极规划/在建项目有6个,产能合计达224万吨,其中预计在24年投产的产能有129万吨,25年投产的有60万吨,远期35万吨,因此未来新投产预焙阳极产能较为有限。

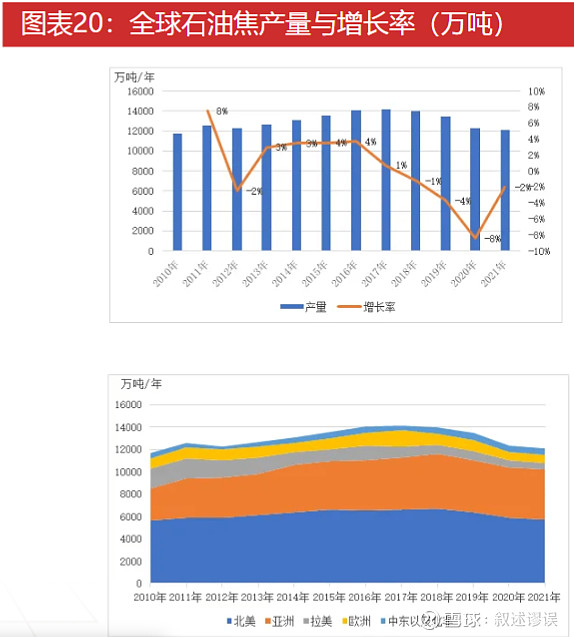

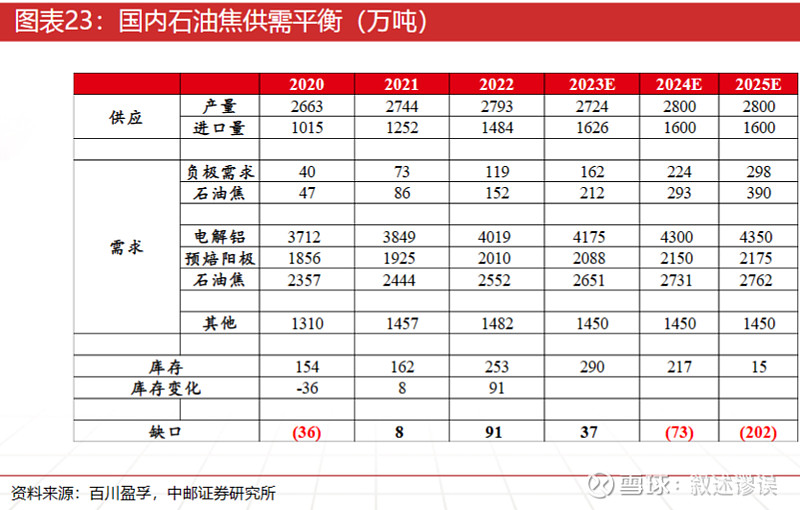

预焙阳极供需矛盾暂不突出,采用成本加成法定价,价格受成本主导。因原油加工类型变化,美国石油焦产量或将继续下滑,而印度、中国需求持续增长,未来数年全球石油焦市场或将出现缺口。随着锂电池的不断发展,对于负极需求快速增长。同时近期国内电解铝的复产,预焙阳极需求增量十分可观,预计2024-2025石油焦市场将出现短缺。

出海:公司预焙阳极生产基地积极向海外拓展。2023年5月31日,公司与EGA公司签署《投资谅解备忘录》,拟在阿联酋境内合资建设一处预焙阳极生产基地,以满足EGA及周边地区对于预焙阳极产品的需求。项目规划一期产能为30万吨/年,二期产能为30万吨/年,预计一期产能将于2027年二季度末达产。如该合作顺利进行,将成为索通发展首个海外预焙阳极生产基地。出海这方面可展望,毕竟国外没那么卷。