最近,黄金很火,金价从2023年1804.5美元/盎司低点一路攀升到当前的2350美元/盎司,涨幅30%,成为全球市场表现最闪亮的资产之一。

与黄金相关的股票如山东黄金、紫金矿业、中国黄金国际、灵宝黄金等股价涨幅惊人。

另外,数字黄金BTC也在涨,每个BTC从23年初15000多美元涨到当前的68000多美元。

这么火的黄金市场,有人吃肉,有人喝汤,而我则是吃瓜看客,看不懂就赚不到钱,不在能力圈范围内也没办法。

虽然不懂黄金,也还是捋一下思路,为后面可能的机会做准备。

一、黄金的多方观点

黄金,因其储量少和独特的物理与化学特性,自古以来便被视为货币的天然选择。

黄金被广泛认为是美元的对冲资产。近年来,美国国债持续攀升,政府不断通过印钞来应对经济问题,导致美元的购买力逐步下滑。随着美元的贬值趋势愈发明显,黄金作为一种保值手段,吸引了越来越多的投资者。

全球政治经济局势的动荡也进一步强化了黄金的避险属性。如今,世界正经历百年未遇之大变局。从俄乌战争到以色列与哈马斯的冲突,各类地缘政治风险层出不穷,国际形势的不确定性急剧增加。在这样的背景下,黄金作为一种避险资产,能够有效分散风险,保护投资者的资产安全。

因此,买入黄金,不仅仅是应对美元超发的手段,更是应对全球动荡的有效策略。黄金作为一种独立于任何国家信用体系之外的资产,能够在货币贬值、市场波动、政治风险等多重冲击下,提供相对稳定的价值保障。

二、巴菲特关于黄金的观点

巴菲特一直以来对黄金投资持保留态度,他的投资组合中从未出现过黄金的身影。在2005年的股东大会上,巴菲特曾说:“黄金没有任何效用,任何从火星上观看的人都会摸不着头脑。”他还形容黄金为:“当你买的时候,你所做的一切就是寄希望于别人一年后或五年后会出更高价格来购买,又拥有了什么都做不了的东西。”

在2013年FBN的专访中,巴菲特直言:“即使是跌到每盎司800美元,我也不会买黄金。”此后,他多次在股东大会上表示“远离黄金”。

巴菲特认为,价值投资的本质,是要投资能够创造价值、产生持续现金流的资产。而他认为,黄金有三大缺点:

第一,黄金没有生产能力,不能用已有的黄金生出更多的黄金。他认为“投资黄金就是期望别人会付更多的钱购买,但是这根本不创造价值。”有关黄金价格上涨,巴菲特也表示“长期来看,黄金并不创造财富。”

第二,黄金的价格上行,是源自于投资者的恐惧和不确定性心理。巴菲特曾说:“要在黄金交易赚到钱,就得期望再过一两年人们会比现在更加恐惧。”也就是说,在巴菲特的投资观中,黄金价格的上涨并不是由其内在价值的基本面驱动的,而是依赖市场情绪,是一种投机性的投资。

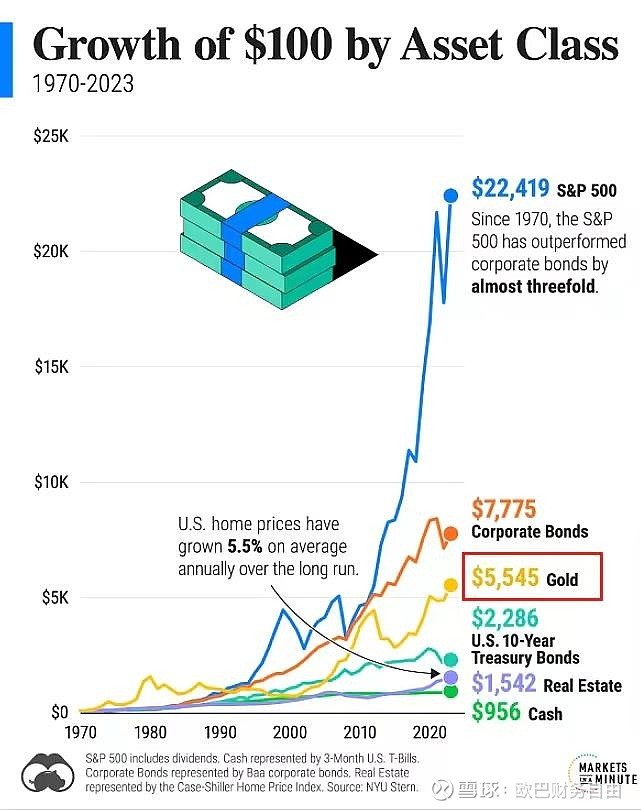

第三,黄金的实际用途并不多,难以产生持续的现金流。而企业、股票、房地产这类的投资,则具备增值潜力,能够产生更多的现金流。巴菲特曾把黄金与公司股票做对比:“可口可乐能挣钱,富国银行也能挣很多钱。有一只会不停下蛋的鹅比一只会坐在那消耗保险和库存的鹅要好得多。”他认为“投资黄金不如买股票。”巴菲特认为股票和农场比黄金更具价值。例如,伯克希尔创立时金价为20美元,而其股价为15美元。2020年金价为1600美元,而伯克希尔的股价已经达到12万美元。

巴菲特的观点无疑反映了其一贯的投资哲学:投资于能够创造实际价值和持续现金流的资产,而不是依赖市场情绪波动的投机性资产。

三、我的理解

(1)黄金的价格很难预测

黄金价格的波动是金融市场中一个复杂的现象。黄金的价格受国际政治、经济形势、美元强弱等多种因素影响,呈现出复杂的周期性波动特征。历史数据表明,黄金价格并非一直上涨,也曾经历过大幅下跌。未来金价很难说就一直涨,预测金价是有超级难度的。

(2)好生意优于黄金

在正常情况下,黄金本身并不能产生现金流,而好生意却能持续为投资者带来收益。从长远来看,拥有能够产生稳定现金流的资产,比如优质股票或债券,可能比单纯持有黄金更能保障投资者在不同经济环境下的财富增长。

在极端情况下,比如发生全球战争或局部热战,又或者全球法币体系崩盘。这种情况下,你即使手上有黄金,可是黄金也不能当饭吃,你还是需要吃饭、睡觉,还是需要购物、娱乐,还是要生活、生产。你需要的不是黄金,而是拿黄金去兑换生活必需品,水涨船高,这些生活必需品越稀缺,用以兑换的黄金就越多。而如果你持有好生意公司的股票,相当于拥有了生产生活必需品的生意,极端情况下依然能够获得现金流,甚至获得人们拿来兑换生活必需品的黄金。

(3)科技是未来的黄金

科技是第一生产力,人类社会的进步和繁荣依赖于科技的发展。以人工智能(AI)为代表的科技创新,正在成为推动经济增长的新引擎。与黄金相比,科技具有无限的潜力和创造力,能够为社会带来变革性的产品和服务。从长远来看,科技投资可能比黄金投资具有更高的增长潜力和价值。从我个人角度看,AI就是未来的金矿,会产出源源不断的黄金。

(4)黄金只是一种资产,可根据ROI进行配置

从投资人的角度看,黄金只是一种资产,不需要盲目崇拜或完全排斥。关键是要结合投资回报率(ROI)进行合理配置。当预期回报率符合你的投资目标时,配置一些黄金也是可以的。这种理性的投资态度有助于实现更稳定的资产增值。