$碧桂园(02007)$ $世茂股份(SH600823)$ $保利地产(SH600048)$

榜单解读

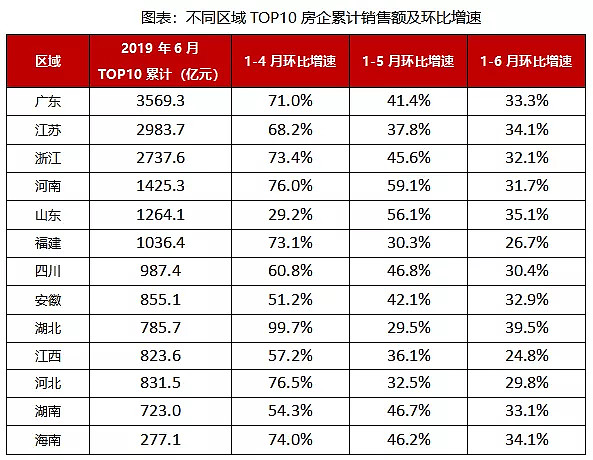

2019年上半年,TOP10房企累计销售额破千亿的区域达到6个。

一.

房企销售增速放缓,区域TOP10门槛增幅或将受限

1、区域销售增速放缓,粤苏浙“三巨头”地位稳固

区域销售业绩是房企全国销售表现的缩影,2019年1至6月各区域TOP10房企累计销售额环比增速相较4月和5月均呈下降趋势,市场热度有所减弱。

从各区域TOP10房企销售额表现来看,广东区域一马当先,TOP10房企累计销售额达到3569.3亿元;江苏区域紧随其后,TOP10房企累计销售额接近3000亿元;浙江区域也不甘落后,TOP10房企累计销售额达到2736.6亿元。目前来看,广东、江苏、浙江作为区域销售业绩“三巨头”的地位短期内难以改变。

2、区域房企门槛值表现不一,未来增长或将受限

2019年上半年,区域房企销售门槛值有所提升,但表现不一。门槛值提升比较明显的有江苏、广东、河北等区域,四川房企TOP10门槛值有所下降。

浙江作为最具竞争力的区域之一,房企TOP10门槛维持高位,达到203亿元;江苏和广东房企TOP10门槛值均超过百亿元,分别为188.2亿元和162.9亿元。但在2019年上半年房地产市场热度减弱的背景下,未来区域房企TOP10门槛值增长或将受限。

二.

政策调控逻辑呈非线性,企业需注重内生增长

1、行业政策以稳为主,调控逻辑非线性

在“稳地价、稳房价、稳预期”的政策基调下,2019年行业政策整体表现为一城一策、政策微调、“松”与“紧”并行。同时,行业调控逻辑呈现非线性,与市场关联性较弱,主要表现为双向调节,即不再像以往一样,城市表现过热就压,城市表现较冷就捧。以长沙为例,作为非热点城市,2019年4月,长沙发文取消二套房契税优惠,提高了二套房的购买成本,在一定程度上抑制了投资客的炒房意图,能够在很大程度上稳定市场交易。

2、摒弃粗放型增长,注重内生性成长

政策调控逻辑的转变,使企业对城市调控逻辑把握力变弱。这个时候,房企应摒弃过往的粗放型增长,转而注重内生性成长。根据区域情况,主要分为两类企业。

第一,深耕大本营,经营自身熟悉的城市。

滨江集团:高度深耕区域,霸榜浙江

2019年1至6月,滨江浙江区域销售额353亿元。企业高度集中深耕浙江,乃至杭州,使滨江集团能够在激烈的浙江市场竞争中脱颖而出。

2019年上半年,新城控股的销售额已达到1239.8亿元,其中在江苏区域销售额达到439.6亿元。我们知道新城控股起家于常州,并且一直以来,新城控股都专注于深耕长三角地区,2018年公司在长三角地区的销售占比达到七成。随着新城对长三角地区的持续深耕,预计将为公司带来更高的收益。

成长于京津冀的华夏幸福,凭借十多年的产业新城运营经验,积极推进产业新城的异地复制,在深耕的基础上逐步扩张至全国核心城市群。2019年,华夏幸福销售额516亿元,河北区域销售额超过200亿元,位居区域榜首。

第二,企业提升在产品端的竞争力度,打造产品IP。

绿城中国:纵深外拓,品质取胜

2019年上半年,绿城在浙江销售额为282.9亿元,在深耕浙江的基础上,绿城不断向外拓展。绿城以品质闻名,在房企内生性增长过程中,品质成绿城穿越周期的砝码。与此同时,绿城不断加大对产品标准化、产业化、科技化、环保化的发展,从而提升产品溢价,促进规模持续发展。

福建省

广东省

四川省

浙江省