曾经市场的王者沃森生物,四年中有两次高点,一次是2020年8月,一次是2021年8月,最高到96.69元,目前23.67元。

从高点一路下来,很多持有者被套牢。

最近2023年上半年年报出炉,公司上半年营业收入21.68亿,比去年下降7.68%;净利润4.55亿,同比增长8.13%;归母净利润4.22亿,比去年下降12.27%,营收随着疫情退潮而退潮。

本来行情就不好,再跌个不休,更让人心里没底。

割肉吗?或者躺平?不掌握公司情况去买和卖,怎么做都难以心安。

我们看完公司最近5年的经营情况、资金运行情况,该怎么操作,心中就有数了。

1

沃森生物,总部位于昆明,从事人用疫苗的研发、生产、销售,2010年深交所上市,私营企业,总股本16亿。

根据2023年中报,每股净资产5.881元,每股收益0.283元,每股现金流0.24元,初步看,现金流是充裕的。

2

抓住了疫情的机会腾飞

沃森生物,在疫情前,按部就班的发展;

疫情三年,2020、2021、2022年,业绩暴涨,是疫情前的几倍,利润非常可观:

这三年公司业绩的飞速发展,是预防新冠的13价肺炎结合疫苗带来的。

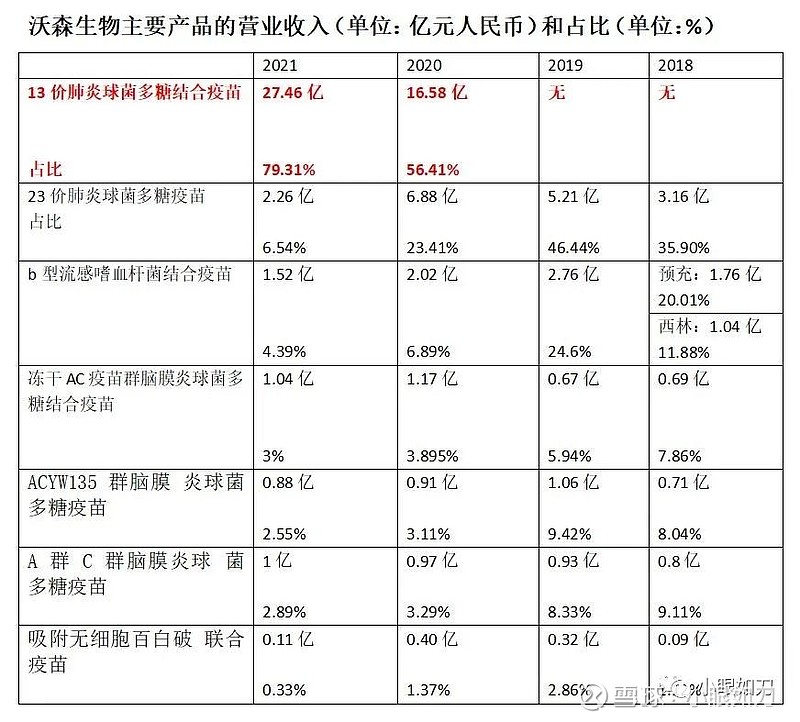

从下图可以看到,2018、2019年,公司并无13价肺炎结合疫苗;

2020年、2021年,13价肺炎结合疫苗一跃成为营收主力,2020年占比56.41%,2021年占比79.31%。

13价肺炎结合疫苗的毛利率非常高,2020年这个单项产品毛利率是94.32%,2021年是93.6%,据现有数据看,这是公司所有疫苗中毛利率最高的,说明该项产品在市场上非常有竞争力。

抓住风口,一跃成为行业翘楚,这是公司的荣耀,财报称,公司“是中国首家、全球第二家自主研发并成功上市13价肺炎结合疫苗的厂家,也是目前全球唯一同时拥有13价肺炎结合疫苗和HPV疫苗上市的厂家。”

3

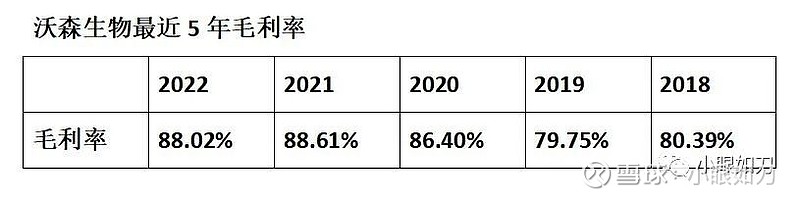

毛利率非常高

沃森生物整体的毛利率也很高,

最近5年的毛利率,疫情是个分水岭,

疫情前在80%左右,疫情后接近90%:

下图是同行业所有公司的毛利率,我们横向对比,沃森生物毛利率在同行业中排名第6。以市值第4的公司体量而言,毛利率排名第6也是很优秀了:

4

资金运用靠谱

公司对资金的运用情况,2020年同样是个分水岭。

2020年以前,经营活动现金流入、投资活动现金流入,也就是说,公司经营挣钱,也没有投资出去,2018年筹了资,2019年还了钱。

2020年以后,公司的资金就有规律可循了:

经营流入、筹资流入、投资流出,也就是说,公司把经营挣的钱、加上借债,一起投资去了。

挣的钱、借的钱投向哪里去了?这个很重要。

从财报上可以看到,公司投资的去向是疫苗产业化投资,也符合疫情三年的实际情况,用挣来的钱专注做专业的事,资金流向靠谱。

5

市场前景广阔:行业年复合增长率约15.5%

第一,从半年报看,疫苗销量随着疫情而退潮,但这也是很正常的事情,毕竟疫情是特殊时期。随着疫情退潮,我们进入“后新冠时代”,沃森生物曾经是A股的王者,短期内很难再黄袍加身;

第二,从过往的财务数据看,这是一家很稳健的公司,市值第4、毛利率第6,相当优秀;

第三,从疫苗行业前景上看,根据弗若斯特沙利文报告,2021年中国疫苗市场货值规模(不包含新冠疫苗)约为926亿元人民币,预计2030年将增加至约3,386亿人民币,预计年复合增长率约15.5%,是医药市场的2倍以上——增长空间很大;

第四,随着“一带一路”深入,国产疫苗快速走向国际市场,尤其是发展中国家,这是公司的新兴市场。尽管新冠疫苗销售减少,其他重磅疫苗如HPV疫苗、肺炎疫苗、流感疫苗、带状疱疹疫苗在2022年大幅增长。特别是在13价肺炎疫苗、宫颈癌疫苗方面,我国自主研发的产品具有相当优势。

综合上述情况,公司基本面扎实、有专业技术优势、资金运用靠谱,同时优秀的基本面说明管理层靠谱。

对于被套牢的投资者来说,怀着“不惧怕”的心态,有勇气逢低加仓,短期内别指望他是爆款,涨了就卖一部分,持续做波段,把成本降下来,是能够自救、挽回损失的。因为沃森生物并不像有些公司,仅仅看基本面,你就觉得不行,基本面都靠不住,是个无底洞。

炒股需要反人性,别人怕时你不怕,别人激动时你退出,这种反人性是建立在对公司的把握上,否则就是一种赌徒心态。