1

2023年上半年预亏

7月14日,周五,傍晚6点多,渤海汽车发布了上半年预亏公告。

这已经不是渤海汽车第一次亏损了。

渤海汽车宣布,2023年上半年预亏,归母净利润预亏-5392万至-4412万,扣非后的归母净利润预亏-6318万至-5170万。

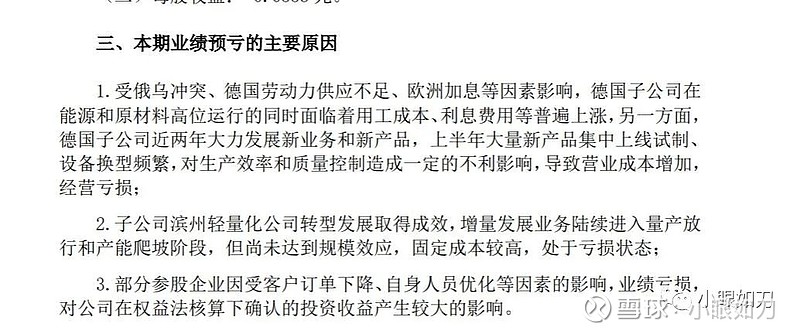

预亏的原因是:1、德国子公司成本增加、经营亏损;2、子公司滨州轻量化公司未达到规模效应,固定成本较高,处于亏损状态;3、部分参股企业亏损,对公司的投资收益产生较大影响。

2

最近2年亏损!

如前所述,这不是渤海汽车第一次亏损,他们已经连续亏了两年了。

如果说是疫情影响,那么疫情之前的三年也是微利。

总之就是经营情况不好。

我们看一下渤海汽车最近五年的实际经营情况:

五年之间营业收入都不景气:前三年还好一点,是微利状态,略有利润;后两年营业收入逐年下降、经营亏损:

是什么原因?我们再抽丝剥茧看一看。

3

毛利率降至个位数:产品缺乏竞争力

先看毛利率。

公司总毛利率逐年下降。

最高2018年毛利率为21%,到了2022年毛利率只有8.74%了,下降速度非常之快!

公司的产品分为:活塞、铝制结构件、轮毂。

活塞的毛利率最高,过去在20%左右,2022年也下降到13.18%;

铝制结构件、轮毂更不用说,毛利率始终不高,2022年更是下降到个位数。当年铝制结构件的毛利率5.43%,轮毂的毛利率6.44%,低不低?低得很。

毛利率逐年下降,说明了什么?

说明公司产品在市场上逐渐丧失竞争力,产品没有优势!

4

境外业务成拖累

前面说今年上半年预亏的时候,预亏的第一条原因,是德国子公司存在亏损。

海外子公司亏损对公司影响如此之大吗?公司的境外业务占比高?

我国的制造业公司,即使有海外业务,占比也不高,对公司影响不大,一般不用看。渤海汽车的海外业务占比高,是不太常见的。

所以我顺便看了近5年公司业务在境内、境外的比例,

果然,从2019年起,境外的营业收入持续高于境内,两者差值在2022年达到高峰:

2022年,境外营业收入是23.08亿,境内的营业收入是17.11亿,海外业务比国内多了5.97亿。看下图,这个逆转是从2019年开始的。

但是!

海外业务的成本也高,所以毛利率非常低,低至个位数,比如2022年毛利率是6.67%,拖累了整个公司的毛利率。

相比而言,境内的毛利率比境外高一些,2022年公司境内业务毛利率是11.53%。

所以,成本高、毛利率低,公司把业务重心放在海外的原因是?

5

现金流情况

写到这里,老读者应该看出来了,公司的现金流不会太好。

我们再具体看看公司的现金流情况。

五年大体看来,公司经营、投资、筹资三项,呈现经营现金流入、投资现金流出、筹资现金流出,说明公司经营正常、有扩张、有还债。

这样还看不出来问题,再看每年的具体数字,就能看出来问题所在:

经营现金流入<投资现金流出+筹资现金流出,说明公司挣的钱,不够扩张和还债,不可持续。

就好比一个家庭,挣的钱,不够开销和还债务,会让人发愁的。

特别是2021年,挣了1.37个亿,投资+筹资流出有12.02亿,也就是说,你挣了1.37亿,可是花出去12.02亿,是不是让人心里没底。

真挺难。

6

所以,亲爱的股友们,渤海汽车即使投机,也要小心,因为公司已经连续两年,净利润、扣非后净利润都亏损了,今年上半年又预亏,如果年底还亏,就要st了。

再者,公司实控人是北京国资委,控股35.53%,不知道在年底之前,北京国资委有没有什么动作来救一救。

买了这只股票的朋友们,得时刻关注公司动向。