1

浙江交科,和浙江建投都是浙江的基建公司,实控人都是浙江国资委,

大哥浙江建投在今年年初疯涨了一波,

小弟浙江交科没怎么涨,还是5块多钱,目前已经是超跌了。

上篇的山西路桥,我们看到,山西路桥能成为龙一,

不仅因为他有光伏概念,

更因为他还有5000公里高速没有装入上市公司。

2

浙江建投前身是家具公司多喜爱,2021年借壳上市。

浙江交科前身是江山化工,2017年11月,公司收购浙江交工100%股权,同年12月22日变更公司名称为浙江交科。

两家公司的不同在于:

偏房屋的话,可以炒的概念有:

装配式建筑、大基建、新型城镇化、乡村振兴、共同富裕、亚运会;

偏交通的话,可以炒的概念有:

大基建、公路运营、新型城镇化。

3

浙江建投刚重组完,流通股本很少:总股本10.81亿,自由流动股本2.17亿。前7大股东全是限售股。

浙江交科盘子大些,2022年年初有13.76亿股本,全是自由流通股,

然后浙江交科股价上涨后,有不少股东转股,股本从2021年的13.76亿增加至2022年半年报的18.26亿。

还有可转债,2021年余额是24.76亿,规模也比较大。

4

浙江建投,建筑施工业务占总营收的比重为89.88%(2021年),建筑施工的毛利率为4.94%。毛利率很低,公司就得精细化管理,向管理要效益,否则很容易亏损。公司上市以来的营收、净利润如下,营收同比增长19%的情况下,净利润增速是负:

浙江交科,基建占总营收的比重均在90%(2020年、2021年),毛利率比浙江建投高一点,在8%上下浮动(最近5年)。浙江交科上市5年来,在营业收入稳定增长的情况下,净利润的起伏比较大:

基建之外,浙江交科第二业务是化工,近年来化工业务占比逐渐降低:从2017年占比22.77%,一路降至2021年的7.92%。

浙江交科化工毛利率比基建毛利率高,2017年化工毛利率是24%(基建毛利率8%);2018年化工毛利率19.97%,2019化工毛利率下降到9.96%,2020年、2021年财报就没有披露化工业务的毛利率了。

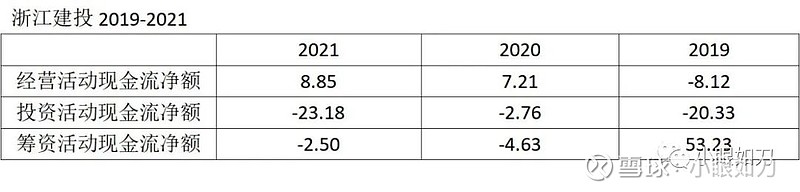

5

浙江建投上市以来现金流情况如下:

从上图可以看出,公司经营活动现金流入、投资活动现金流出、筹资活动现金流出:

经营现金流入表明公司经营正常,

投资现金流出表明公司在扩张,

筹资现金流出表明公司还债或回报股东。

以2021年为例,浙江建投经营现金流入973.56亿,

大于投资现金流出和筹资现金流出之和,

说明公司可以靠赚来的钱不断扩张,

同时还能减债和分红,

是奶牛型企业,吃下去的是草,挤出来的是奶,奶牛还在继续长大,产奶能力有望进一步提高。

再看浙江交科最近5年内的现金流:

经营活动现金流入、投资活动现金流出、筹资活动现金流入,

说明经营赚来的钱、筹资来的钱,一起投入新项目了,公司急切地扩张。

好处是,如果项目成绩好,公司会高速增长;

如果投资项目失败,投资者的失望情绪会严重打压公司市值。

还要考虑的是,投资项目比较大,公司资金周转能否跟上。

6

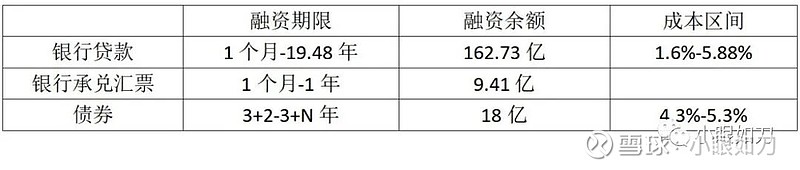

浙江建投的融资方式是银行贷款、银行承兑汇票、债券。

融资成本如下,银行贷款也是大头:

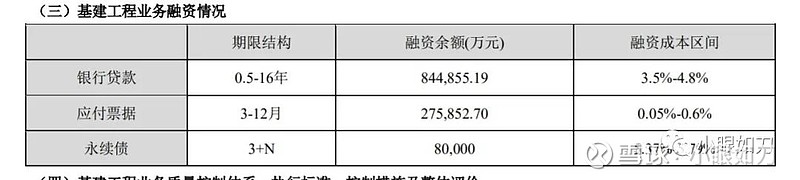

浙江交科融资手段主要有三:银行贷款、应付票据、永续债,

银行贷款是大头,利率在3.5%—4.8%之间,

对于基建行业来讲,这样的资金来源还比较稳健:

7

下图是浙江建投的资产负债情况:

浙江建投2021年末资产负债率91.52%,资金杠杆还挺高的。

流动比率0.9355,流动比率是流动资产/流动负债,反应公司短期偿债能力。流动比率越高,说明公司短期偿债能力越强,一般是1.5-2之间合适。

浙江建投速动比率是0.6076,速动比率是速动资产/流动负债,速动比率等于1,说明资可抵债,但比较吃力;小于1,说明流动资产不够偿还债务。

三项结合来看,负债率高,偿债压力大。

下图浙江交科的资产负债情况:

浙江交科2021年末资产负债率80.29%,低于同行业平均水平(83%);

流动比率1.19,短期偿债能力强,健康;

速动比率1.14,也不错。

两家公司比较起来,浙江交科的资金流动更充裕,会计基础也强一些。

8

综上,浙江建投盘子小,好拉升;

浙江交科盘子相对大一点。

经营现状上,浙江建投稳扎稳打,像个奶牛型企业;

浙江交科近几年项目多,经营的钱、筹资的钱都投资去了,步子迈得大,扩张迅猛。

负债上,浙江建投负债压力大一些,短期偿债能力一般;

浙江交科的资金流动更充裕。

您更看好哪一个?