最近有些忙,没来得及写紫金矿业2020年的财报

上次说到紫金矿业,公司是行业第一、矿产储量丰富;在全球经济复苏、“十四五”重点发展绿色制造业的背景下,市场对紫金矿业格外看好。

但风险不容忽视,近几年,紫金矿业逆周期在全球并购矿山,对资金需求极大,这种情况下,债务就会是一个潜在的风险。

1、阳光下的A面:业绩漂亮

先看公司在2020年营收情况:

销售收入1715亿,同比增长26%;

利润总额108亿,同比增长55%;

净利润84亿,,同比增长67%。

业绩大增的原因是,金、铜价格上涨,铜产量增长:

铜量、价齐升,铜价上涨2.35%,产量同比增长23.29%;

金价上涨,金价同比上涨23.74%,产量下降了1.07%。

由此可见,黄金和铜是公司的主要利润来源。

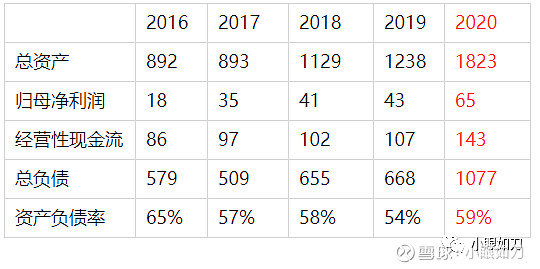

再列个框架,从5年的历史纵向来看紫金矿业的基本财务情况:

可以看出,近5年,紫金矿业发展稳健,最好的年份就是2020年。

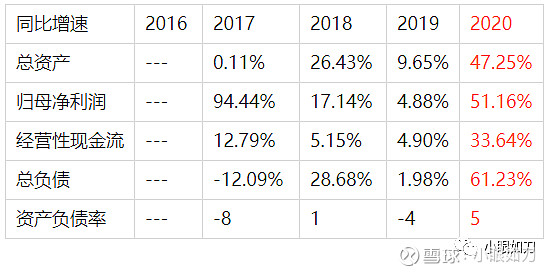

把以上数据转换成同比增速来看,更加明晰:2020年总资产、归母净利润同比增速均在50%左右,经营性现金流增速33%,增长速度是过去年份的几倍。

5年发展,紫金矿业走上良性发展的快车道。

伴随着一系列收购的完成,2021年将是公司的投产大年,新项目、技改项目,都将在2021年建成投产,公司将迎来量价齐升的高速增长期。

举个例子,世界级超高品味大型金矿——哥伦比亚武里蒂卡金矿,紫金持股69.28%,今年技改完成,达产后年产金9.1吨;

超大型铜金矿——塞尔维亚佩吉铜金矿,100%持股,今年6月投产,年产铜13.5万吨、年产金6.1吨;

非洲第一、全球第四大未开发高品味铜矿——刚果(金)卡莫阿铜矿,持股45.04%,项目一期预计年产铜高达40万吨,部分将在今年2季度末投产,增储潜力巨大。由于全面采用清洁能源,将是全球每单位铜温室气体排放量最低的矿山之一;

2020年收购、100%持股的圭亚那奥罗拉金矿,达产后,年黄金产量4吨以上;

2020年收购、50.10%持股的西藏巨龙铜业,今年底投产,达产后年产铜16万吨。

假如不出意外,未来几年,紫金矿业矿产产量和规模提升显著,紫金矿业自己有一个产量预期,他们的目标是到2030年进入全球前3—5名。

这是阳光下的A面。

2、B面:收购多了债务也多

从前面表格可见,截止2020年底,紫金矿业总负债是1077亿,同比增长了61%,增长速度是过去年份的几倍。

资产负债率59%,较2019年上升了5个百分点,紫金矿业的解释是“新增并购项目导致债务增加”。

财报显示,2020年12月31日,紫金矿业流动资产为人民币392亿,流动负债为470亿,差额是-78亿。流动资产无法覆盖流动负债,说明短期偿债能力欠佳。

总负债里,可以看一个数据:截至 2020 年 12 月 31 日,紫金矿业借款总额为 730.03 亿元(2019 年 12 月 31 日:450.71 亿 元),其中一年内须予偿还的借款约为 271.36 亿元,一年至二年内须予偿还的借款约为 111.43 亿 元,二至五年内须予偿还的借款约为 311.02 亿元,五年以上须予偿还的借款约为 36.22 亿元。上述所有借款的年利率介于 0.2%至 5.282%之间。

借款总额730亿应该是借款本金,如果算上利息,本利相加总额也比较大。

是否有足够的资金持续经营?

对此,紫金矿业表示,“已考虑本集团的未来流动资金状况以及可动用的财务资源,主要包括本集团经营活动产生的现金流量净额和拥有充足的银行授信额度。”

根据财报,紫金矿业在2020年经营活动产生的现金流量净额是142.68亿;有银行提供的无指定用途的授信额度约 1,698.62 亿元人民币。

在自有资金不足的情况下,紫金矿业偿债主要依赖外部融资,在 2020 年 11 月 3 日,紫金矿业有一次融资行为,公开发行6千万张A股可转换公司债券,发行总额60亿元。

负债激增、流动性吃紧,再看公司发展可能面对的风险:

第一,地缘政治的风险。2020年初,太平洋岛国巴布亚新几内亚政府收回了紫金矿业旗下的波格拉金矿,理由是该金矿引发负面的社会、环境和经济效应。波格拉金矿被迫停产。

波格拉金矿是世界十大黄金矿山之一,年产黄金15-16吨。2019年,波格拉金矿的产量在紫金矿业旗下十大金矿中排名第一,贡献矿产金权益产量8.83吨,约占公司矿产金总量的两成。

这也是紫金矿业在2020年收购圭亚那奥罗拉金矿、西藏巨龙铜业的原因,紫金的海外资产占比较高, 1823亿总资产中,境外资产 825亿,占比45.25%;海外铜资源量占公司总量的82%,这两项收购,是为了弥补海外不确定性的风险。

去年收购的西藏巨龙铜业,头顶中国最大的铜矿光环,总负债96.17亿,负债率高达83%以上。即便铜价上涨,也有很远的路要走。

此外,矿产价格波动大,有时是公司红利,有时是压力。

这是B面的阴影。

看完财报,是不是理性了很多,至少,不会犯高买低卖的错误了,冷静点,等待合理的价格。

(尊敬的读者,如果喜欢这篇文章,请关注作者雪球账号“小眼如刀”,微信公众号也是“小眼如刀”,上市公司财报分析,谢谢您)