国产市场回顾

2024年5月国内氧化铝现货价格大幅上行,氧化铝加权月均价为3745元/吨,较上月上涨416元/吨,环比上涨12.50%。本月初恰逢五一假期,由于前期氧化铝复产进度未达预期,叠加晋鲁及西南地区部分企业集中焙烧检修,节后市场可供给现货紧张局面未改,促使下游铝厂、贸易商及长单供应不足的氧化铝企业集中入市询价,导致持货商挺价惜售情绪仍较强,南北方成交价格继续呈高升水态势。进入中下旬,随着氧化铝行业利润的不断提升,山西、河南及内蒙古等区域氧化铝增复产预期强烈,但受制于矿山验收要求严格及项目建设投产周期较长等因素,短期产能释放较为有限,并且后续氧化铝进口量存下降可能。另外,本月云南电解铝复产稳步推进,且内蒙古及贵州部分电解铝厂计划本月底前投产,下游对氧化铝刚性需求持续增长,在基本面支撑、期货价格高位震荡及情绪面多重因素影响下,带动氧化铝价格探涨。直至月底部分氧化铝产能陆续提产或恢复生产,整体市场谨慎观望情绪渐浓,零星成交维持小升水,南北方价格涨幅逐渐收窄。

海外市场回顾

5月海外氧化铝市场成交积极性明显降低,共追踪到3笔现货成交,累计成交量约9万吨。截止本月底,澳洲FOB价格在450美元/吨左右,环比上涨13.07%;海运费价格处于29美元/吨左右,较上月小幅下降。据Mysteel了解,Yarwun氧化铝厂及Queensland氧化铝厂的氧化铝建成产能总计约720万吨/年,今年3月份天然气天然气管道火灾导致减产至600万吨/年左右。前期两家氧化铝企业预计在6月初左右恢复生产,但是目前当地天然气供应仍未完全恢复,预计延期至9月复产,海外氧化铝现货供应持续收紧。

影响价格的因素

5月氧化铝价格强势上涨,影响价格变化的主要因素有以下两点:

第一,前期氧化铝复产带来的供应增量未达预期,虽然现阶段复产意愿增强但较难在短期内快速释放,市场可流通标准品现货依旧紧张,相反需求端处于稳步攀升局面,基本面利好对当前市场仍有支撑,促使持货商挺价惜售情绪上升。

第二,在经历集中高价成交及国内矿山复产预期增强等影响,临近月末市场谨慎观望氛围渐浓,但受限于原料保供能力提升缓慢、设备检修等影响,区域供应尚未形成实质增量,买卖双方进入情绪博弈局面,现货价格涨势趋缓。

氧化铝产能产量分析

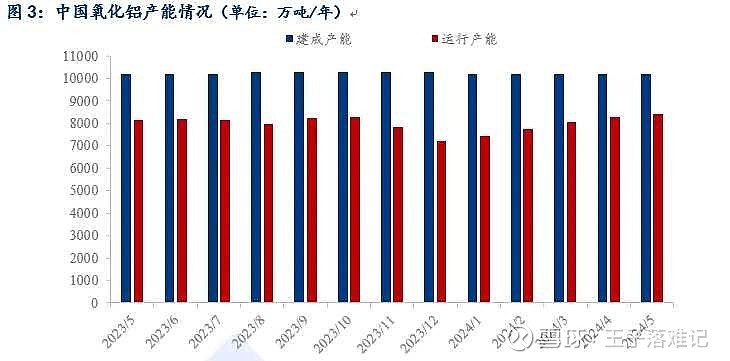

据Mysteel调研统计,截止到2024年5月底国内氧化铝建成产能达到10210万吨/年,环比持平,同比增长2.31%;运行产能达到8440万吨/年,环比增长1.81%,同比增长3.56%。本月影响氧化铝企业运行的主要因素在于铝土矿供应增加、产线技改、设备或焙烧炉检修等方面。

复产方面,据Mysteel调研统计,今年4月份国内氧化铝复产产能累计达到390万吨/年,集中在河南、河北、山西、山东、重庆贵州及广西。随着氧化铝行业利润的不断增加,豫冀桂地区部分企业矿石等原料保供能力提升,陆续实现小幅提产。另外在检修或产线调试工作顺利完成后,山西、山东、贵州及重庆部分氧化铝企业恢复生产。减产方面,本月国内氧化铝减产产能累计达到260万吨/年,分布在山东、山西、贵州及重庆,多数企业因焙烧炉检修导致阶段性压减产,山西某氧化铝企业因能源供应问题导致日产量下降。

电解铝产能产量

5月份国内电解铝运行产能呈稳步增长态势,截止本月底运行产能达到约4289万吨/年,较3月中旬增加76.2万吨/年,带动氧化铝消耗量增加约146万吨/年。当前云南省电解铝产能继续保持复产,且内蒙古及贵州部分电解铝厂也将有序投产,下游对氧化铝刚性需求不断增加。

供需平衡

根据Mysteel对供需端监测分析,今年5月份国内氧化铝市场供需仍呈偏紧局面。

供应方面:本月氧化铝行业利润继续提升,各区域生产企业稳产高位积极性较高,产能利用率水平有所提升。然而,受现货供给持续紧张影响,月初下游铝厂及贸易商询价积极性仍较高,并且部分氧化铝企业因长单执行不畅,被迫入市高价采购标准品现货。然而,进入本月下旬市场成交氛围逐渐转淡,下游及贸易商刚需采购为主,而受长单执行压力较大及复产进展相对缓慢等影响,短期氧化铝厂可供应现货依旧有限。

需求方面:当前电解铝需求增量仍主要集中在云南复产。进入5月份云南省电解铝企业有序推进复产,其中云南神火目前已基本恢复满产状态,云南铝业、宏泰及其亚有望在6月实现全面复产,带动区域电解铝产量不断小幅增长,部分铝厂积极备货,区域现货供应依旧偏紧。

港口库存

截止2024年5月30日,据Mysteel统计10个主流港口氧化铝现货库存量为11.9万吨,较上周(2024年5月23日)减少2.6万吨。受内外价差及海外现货紧张影响,短期进口窗口关闭,港口库存仍处于低位。

成本分析

5月份国内氧化铝成本保持上涨态势,在氧化铝企业用矿压力居高不下情况下,国内煤炭价格有所走强,导致企业降本压力上升。从铝土矿来看,国内部分地区国产矿开采有放松迹象,供应量也有所增加,但是山西省矿山安全生产督导工作尚未完全结束,而且今年非煤矿山复产政策趋严,短期产量提升量较为有限,供应紧张局面持续,价格延续稳中偏强局面。而且高利润刺激氧化铝生产积极性不减,企业对铝土矿需求不断增加,对国产及进口矿价格均有所提振。而煤炭方面,虽然国内多数煤矿以长协保供为主,但节后节后港口市场价格强势运行,贸易商备货积极,随季节性升温影响,多数贸易商对后势煤价看好,成交价格小幅上涨。但考虑到暂无利好政策支撑及迎峰度夏效应表现尚不明显,煤炭价格表现空间比较有限。与此相比,由于烧碱下游需求不温不火,价格缺乏有力支撑,5月份氧化铝企业用碱成本小幅下降。

6月分析

当前市场呈供需双增局面,整体谨慎观望氛围渐浓,而氧化铝复产后实质的增量释放情况决定基本面走向

供应方面,随着晋豫地区部分矿山逐步复工复采,部分氧化铝产能复产预期增强,其中山西晋中某企业计划复产100万吨/年有望在6月推进,另外孝义等地氧化铝厂视矿石供应改善情况将进一步提产;贵州部分生产企业短期亦有复产计划,涉及产能约40万吨/年。另外,近期了解到西南某大型氧化铝企业通过技改将新增产能约60万吨/年,该企业建成及常态运行产能400万吨/年,目前计划新增产能于6月投产。当前行业利润可观情况下仍在不断刺激国内企业的生产积极性,进入6月氧化铝运行产能或继续提升,有望缓解当前供应紧张形势。

需求方面,在云南省电力供应较为充足情况下,6月剩余电解铝产能继续保持复产,另外内蒙古华云三期42万吨600kA电解铝整流所具备送电条件,预计初期投产规模达到17万吨/年左右,且贵州部分产能投产在即,对氧化铝等原料存在稳定的增量预期。

本文来自网络,不代表个人观点,请各位读者自行分辨。