从成长、收益、风险偏好考量,两种主流投资理念,一类是高增长高估值高风险偏好的成长股投资,一类是低增长低估值风险厌恶型的稳健价值投资。

从我国股市看,这两种模式的投资收益率,在2009年10月创业板成立以前,一直是高度同步的,市场更多表现的是齐涨齐跌。而在2009年10月以后,两种策略的收益率出现显著分化,但同样表现出在上百年成熟证券市场已经反复验证的:不同投资模式的收益率长期看,都是均值回归,差别不大的,这也是指数型投资兴起的一个重要因素。

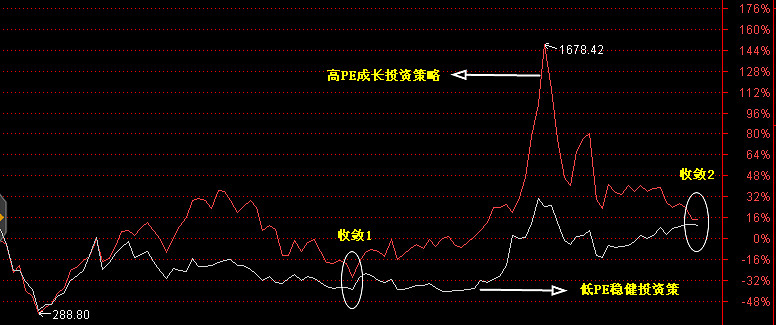

1.自2009年9月以来,成长和价值两种投资模式收益率最高时相差超过5倍,但时至今日已经完全同步,折合年收益仅3.8%,赶不上银行理财。

但从平均持有成本看,8年时间,高成长策略投资人平均亏损11%,低估值策略投资人平均盈利13%;

2.期间,均值回归的魔力使二者收益率发生过两次收敛统一,一次是2012年11月底,一次是当前。

2012年11月底的市场氛围是市场信心整体崩溃,新股破发,所有股票同步下跌,而创业板类的高估值股票加速下跌,完成均值回归,收益率差距收敛体现的是投资者绝望心态下的看空力量的最后释放,其后市场反转。

当前,两种模式收益率再次收敛统一,是否也预示着变盘点的来临呢?

这次收敛特征与2012年的同步下跌迥然不同,是高估值成长股持续下降、而低估值价值投资收益率的稳步上扬,二者呈现中位交叉。表明市场中乐观和悲观情绪力量各半,远未达到普遍悲观的状态。

分析一下投资者心态,

一,高估值股票持续下跌的背景是,监管层严厉打击市场操纵、规范并购重组、准注册制加速发行、乐视、蓝色光标等依靠并购高成长投资模式被证伪,持续走弱的趋势还看不到尽头。

二,低估值价值股的投资逻辑是其稳定的价值创造和估值优势,但我国股市中该模式主要品种还是消费、医药等传统产业,没有代表未来经济成长动力引擎且有一定体量的腾讯、支付宝等科技巨擘,传统产业缺乏爆发空间、并购重组题材和成长动力的不足,使其价格上升空间的天花板清晰可见。在当前只是资产荒、货币泛滥背景下,风险厌恶型资金的抱团取暖,从各大机构的研报中也能觉察出无甚可做又不得不为的无奈感。

两种投资模式均值回归后,是继续各沿着原来趋势发散扩大,还是后者带动前者反转上扬,亦或前者带动后者反身下跌?

在当前金融环境整体大收紧、风险厌恶情绪占主导的氛围下,低估值价值股在完成此轮估值修复后,追随高估值股票走上价格回归之路的概率更大。

毕竟,市场中最后丧失信心的是蓝筹股的投资者。