以中国股市整体 市盈率PE、市净率PB、平均价格、市值/货币M2占比、换手率、股票融资杠杆率 等估值与流动性关键指标 近10年的最低值、最高值、平均值所构成的运行趋势评估,截止2016年10月末,中国股市系统风险度为:38,处于较低风险区域。

上图1:中国股市系统风险评估表

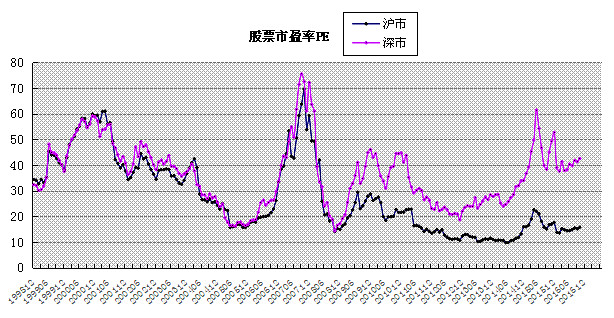

上图2:深沪股票市盈率走势图

·从市盈率PE分析,沪深主板处于历史较低水平;中小板、创业板位于历史中位线附近,绝对值在主板估值2倍以上,仍处于非安全区域。

·从市净率PB分析,沪深主板处于历史低位;中小板、创业板估值慢慢进入历史较低区间,但仍不具备高安全边际。

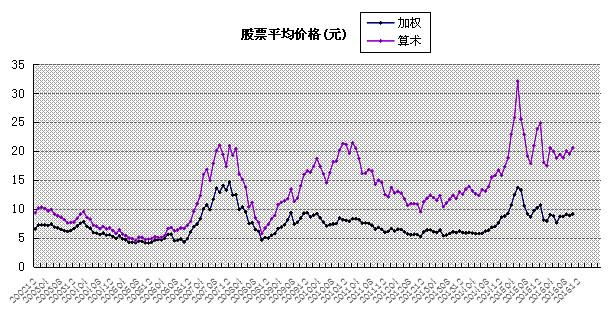

上图3:深沪股票平均价格走势

·从平均价格分析,市场整体处于历史均值附近,没有显著的上升空间。

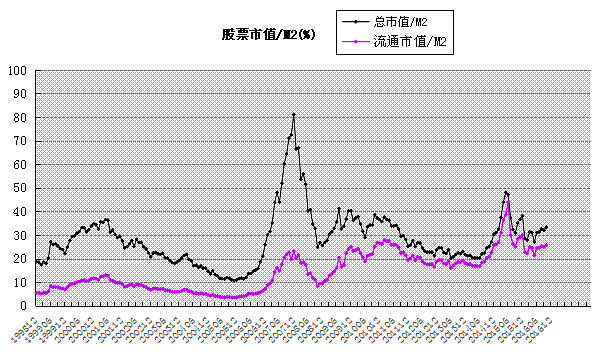

上图4:中国股票市值 / M2货币占比

·从货币供应量分析,股票市值与金融系统整体资金水平比较,处于较低比例,已经具备较高的资金动能。

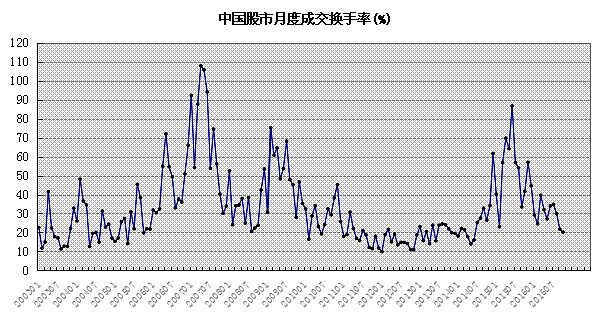

上图5:中国股市月度成交换手率

上图5:中国股市月度成交换手率·从换手率分析,20%的月度换手率处于历史低水平,且仍在下降通道中,体现熊市特征。

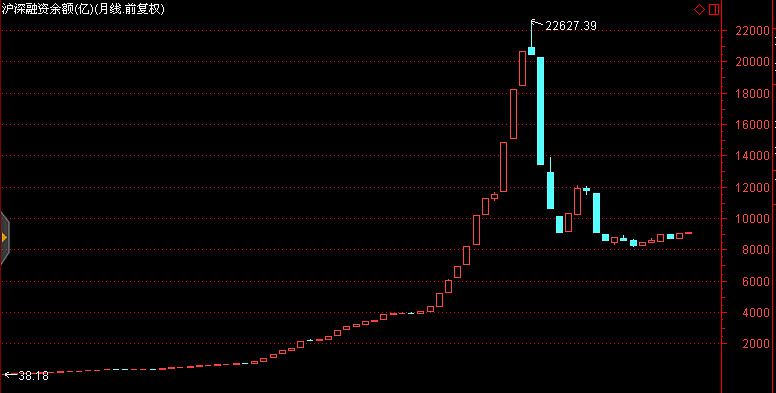

上图6:中国股市股票融资余额

·从股票融资杠杆率分析,9022亿元股票融资余额,资金杠杆率2.3%处于合理区域。

————————————————————————————————————

指标说明:

一. 假设在股市长期运行过程中,大级别、完整周期的牛、熊市交替所形成的历史估值的最高、最低点构成一个箱体,市场整体估值在这个大箱体内波动,那么系统风 险度(数值为0 ~ 100,风险依次递增)反映的就是当前市场估值在这个箱体中所处的位置,由此来衡量潜在的风险与收益对比。

二. 风险度估值范围为0~100,分为“极低、低、较低、中等、较高、高、极高”7个级别,根据风险度估值及相关指标的历史均值偏离度综合判断。越低表示股市整体估值越接近历史低位,长期投资风险越小;越高表示股市估值越接近历史顶部区域,长期投资风险越大。

理论基础:

1. 价格包含了一切信息,历史不会简单重复,但人性亘古不变,市场总是在极度悲观与过份乐观之间循环往复。

2. 价格总是围绕价值上下波动,多年形成的价格中枢比较接近市场普遍的价值认同,对价格具备显著的拉力,偏离度越高,市场纠偏的动力越强。

3. 中国近30年经济一直高速增长,但期间股市既有暴涨500%,也会狂跌80%,涨跌与宏观经济状况的好坏并不必然相关,但与市场整体估值、运行趋势与周期、货币供应量、国家政策密切相关。

特别提示:

此分析系统仅能静态衡量股票市场整体估值以及长期投资系统风险的高低,虽有严谨和长期的数据为基础,但不能有效体现市场内部个体的巨大成长性、结构性差异,也无法预测黑天鹅事件的发生,只有与趋势、周期、经济货币政策等投资策略结合才更有效。

不谋万世者,不足谋一时;不谋全局者,不足谋一域。