自2015年5月份撤出股市,这些年的投资重心主要在crypto,2019年重新配置股票,至今收益率正好差不多100%,中规中矩吧。

这几年主要策略是板块分散配置,其中新能源以及作为低估值传统能源的煤炭板块,构成收益的主力,起到了比较好的风险对冲效果,而做为历次行情风向标的证券板块,成为主要拖累。

统计了一下,这两年股指下跌了30%,而同期上涨的股票有1593家,比例达到33%, 其中2022年的上涨比率是25%,2023年的比率是51%,盈利概率并不低。

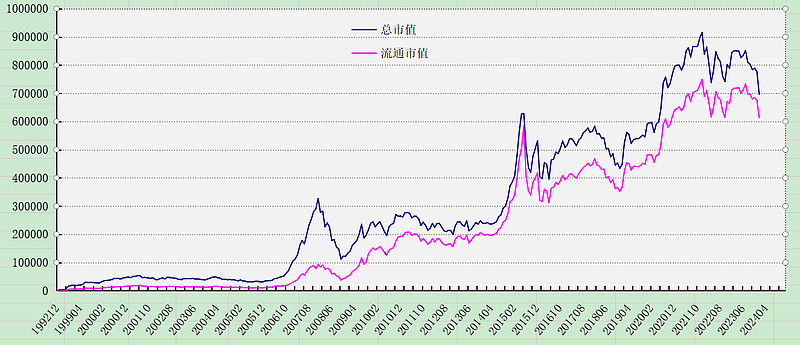

·从市值角度看,一路长牛,这几年即使股价下跌市值也膨胀了一倍以上,最高超过90万亿。只是股价下跌的损失,是由二级市场投资者承受,而财富增长则完全由原始股东获得。

这些原始股份的不断流通,也是中国股市下跌最直接的原因。难怪贝莱德也哀叹,我们买的是股票,而他们是想卖公司。(如下图)

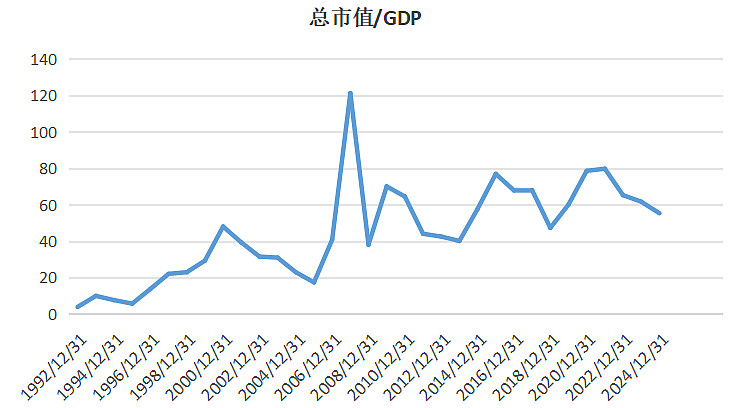

·从相对体量看,当前股票总市值占GDP的比重是55%,此数据长期波动区间是40~80%。一定程度衡量股票市场的估值水平,股神巴菲特喜欢用这个指标。(如下图)

·市盈率PE、市净率PB是衡量股市风险和收益最直接的指标。

因为银行房产石化等传统板块在中国股市占比过大,公开的数据已经在低位持续钝化多年,其指向和提示意义严重弱化,所以采取全部A股同等权重的方式,观察市盈率和市净率的趋势。

当前等权市盈率Pe是43,等权市盈率Pb是2.7,都处在长期的历史低位区间,但相距历史极低值都有约25%的空间。(如下图,数据来源乐咕乐股)

但与历史上动辄数倍的涨跌相比,这两个指标已经在低位持续钝化5年,表明中国股市整体的估值模型已经从高成长转为成熟型,齐涨齐跌、市场整体高估值很难再现。 从这个角度看,仍具备中国股市早期特征、并与大盘同步下跌超过60%的科创板、北交所、创业板,更具投机价值。

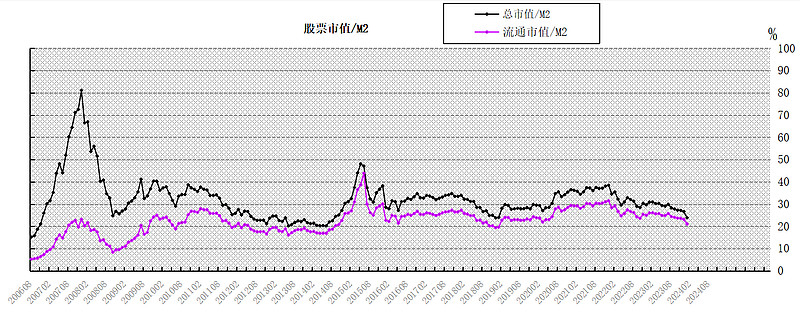

·货币供应量是股价上涨、公司业绩增长的燃料,中国股市最大的倚仗。

当前流通市值占货币m2的比重是21%,从高点下跌了50%,也处于历史低位,距离近20年的极低值有20%。(如下图)

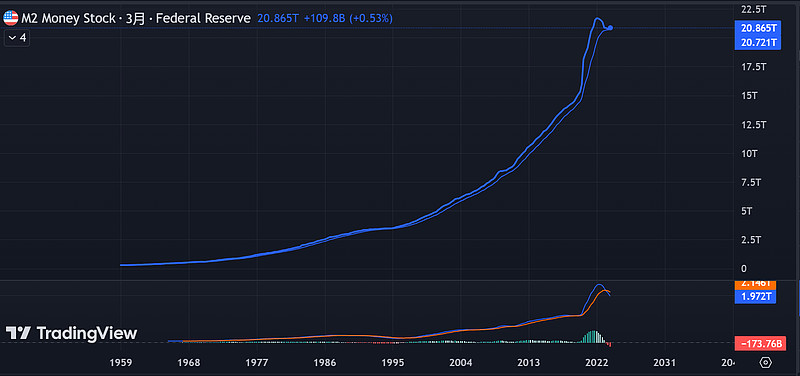

·从国际上看,有一个重要但却被市场刻意忽视的指标是美国的货币供应量,近百年来首次收缩,已经连续两年,这是任何人都没有经历过的。

结合近期中国投资者溢价40%哄抢美股50etf,这种极端非理性行为,对那些高喊美股永远牛市的人,可能是比较大的黑天鹅。(如下图)

·参考历史,外资撤离、经济低迷背景下,日本股市是跌了20年,2011年才企稳;而俄罗斯股市2014年起,被西方制裁大跌之后很快又暴涨,基本收复失地,在俄乌战争之后,再重回颓势。 不同的是,日俄是外资自由进出的市场,而中国投资者资金无法进行全球配置,我们只能在A股这一口锅里使劲搅,特殊的国情注定,中国股市的未来还是由中国的资金来决定。

总结一下,从股市估值以及货币供应量来衡量,中国股市已经处于历史低值区,距离极低值有20%左右的下跌空间。按照历史经验,逐步逢急跌买入,具有较高的长线胜率。

从周期上看,中国股市每次大的调整一般持续3.5年左右,而目前从2002年12月算起,仅过去两年,调整时间尚不充分。

当前中国股市月度换手率超过20%,过于活跃,不符合“买在无人问津处”的规律。

当前中国经济已经从高成长进入成熟期,股市整体高估值很难再现。未来科创板、北交所、创业板,更具备投机价值。

在汇率贬值、外资撤离、注册制、监管持续加码等利空集中释放下,非理性因素导致沪指跌破2000不是没有可能的事。

但我们的国情决定了股票和货币都是自产自销,在估值极低、货币充足、市场倒逼、政治需要的情况下,供需关系的逆转,可能就是一夜之间。