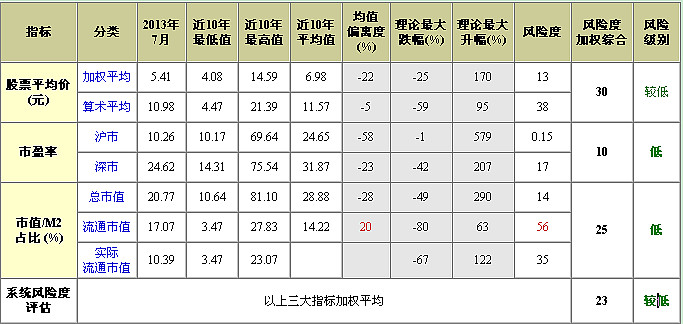

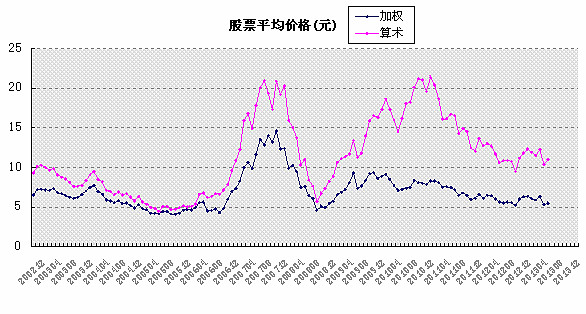

1、平均价格

考虑股本因素的加权平均价 5.41元,比近10年平均值低 22%,长期投资风险度估值:13,处于低水平;

忽略股本因素的算术平均价 10.98元,比近10年平均值低 5%,长期投资风险度估值:38,处于较低水平;

二者差距大幅上升至 103%,市场内部价格离散度进一步扩大,不符合大调整末期大多数个股价格趋于接近的特点。(图2)

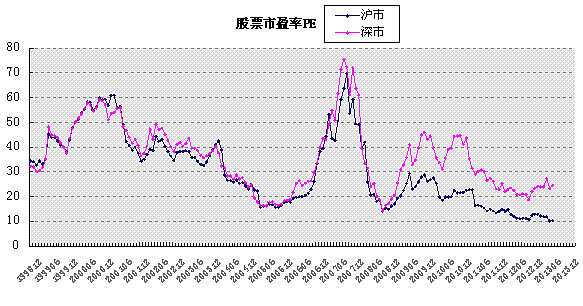

2、市盈率

沪市市盈率 10.26,比近10年平均值低 58%,仍处于1994年以来的最低值,风险水平极低;

深市市盈率 24.62,比近10年平均值低 23%,长期投资风险度估值:17,处于低水平;

二者本月差距进一步拉大至 140%,市场仍极度偏好中小盘股票,同样不符合大调整末期大、中小盘股票PE估值趋于接近的市场特点。(图3)

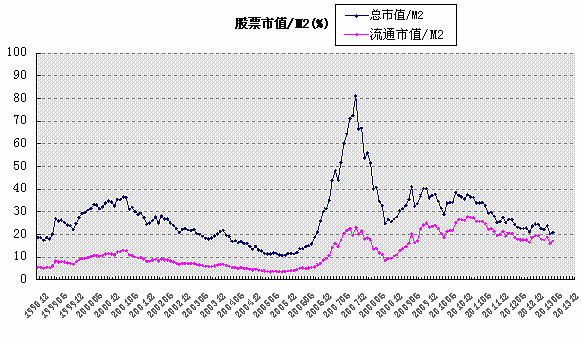

3、市值/M2货币

股票总市值 / M2货币占比为 20.77%、低于2008年1664点时 24%的水平,比近10年平均值低 28%,长期投资风险度估值:14,处于低风险区域;

名义流通市值/ M2货币占比是 17.07%,比近10年平均值高 20%,风险度估值:56,继续处于历史较高水平。(图4)

市场整体风险度估值:23,长期投资系统风险评估:较低;

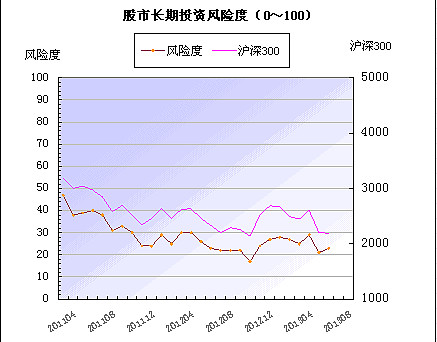

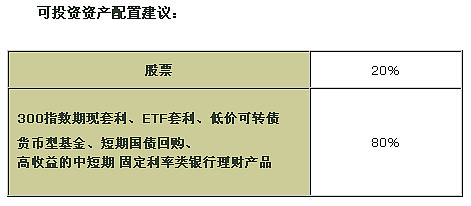

本月股市在创出新低后大幅反弹过程中,资金进一步向低市值股票倾斜,市场内部大、中小盘股票估值差距继续扩大,这种在存量资金不足情况下市场自我缩容恶炒小盘股的情形历史上多次发生,但从来都不是熊市调整结束的标志,建议股票投资比例:20% 。(图1)

2013年7月末 中国股市长期投资系统风险评估表:

图1: 股市长期投资风险评估图

图2: 股票平均价格走势图

图3: 股票市盈率走势图

图4:股票市值 / M2货币占比走势图

指标说明:

一. 假设在股市长期运行过程中,大级别、完整周期的牛、熊市交替所形成的历史估值的最高、最低点构成一个箱体,市场整体估值在这个大箱体内波动,那么系统风险度估值(数值为0 ~ 100,风险依次递增)反映的就是当前市场在这个箱体中所处的位置,由此来衡量潜在的风险与收益对比。

二. 风险度估值范围为0~100%,分为“极低、低、较低、均衡、较高、高、极高”7个级别,根据风险度估值及相关指标的历史均值偏离度综合判断。越低表示股市整体估值越接近历史低位,长期投资风险越小;越高表示股市估值越接近历史顶部区域,长期投资风险越大。

1. 价格:是最重要的指标,权重占比50%。无论是市场整体,还是个股;无论是业绩驱动,还是题材驱动,低价低市值都是相对低风险、高收益的最理想状态。此外,因中国证券市场股票面值统一为1元(紫金矿业等极个别股票除外),且高净值、高收益公司具有高送转股偏好,市场具备价格自动回归均衡状态的功能,因此市场平均价格的历史高、低点具有了很强的投资参考意义。

2. 市盈率:权重占比30%。市盈率由价格和业绩两个因素决定,因此其变动轨迹并不一定真实反映股市的趋势,但在不发生政治、金融危机等重大系统性风险的情况下,能较好体现市场整体风险收益水平。

3. 市值/货币供应量M2:权重占比20%。股市上涨既需要有对后市业绩、政策向好的预期,更要有真金实银的资金推动;此外,股票市值也与公司营收规模、行业地位等因素密切相关。因此,市值指标能从整体估值、流动性后继能量两个层面反映出股市风险状态。

根据以上三个指标,按照各自重要系数,加权计算得出市场系统风险度估值:

指标计算方法:

1. 风险度=(本月数-近10年最低值)/(近10年最高值-近10年最低值)

2. 系统风险度估值=平均价风险度×0.5+市盈率风险度×0.3+市值/M2占比风险度×0.2

3. 均值偏离度=(本月数-近10年平均值)/近10年平均值

4. 理论最大跌幅=(本月数-近10年最低值)/本月数

5. 理论最大升幅=(近10年最高值-本月数)/本月数

6. 市值/M2占比=市值/货币供应量M2

(注:股权分置改革后,总市值中占比最大的国有股以及部分公司的控股大股东所持股份虽然名义上流通了,但实际却仍处于非流通状态,使流通市值虚高。分析2009年以来的流通比变化规律,真实流通比在0.4~0.7之间,取值根据市场实际流通情况分阶段逐步调整。)

理论基础:

1. 价格包含了一切信息,历史不会简单重复,但人性亘古不变,市场总是在极度悲观与过份乐观之间循环往复。

2. 价格总是围绕价值上下波动,多年形成的价格中枢比较接近市场普遍的价值认同,对价格具备显著的拉力,偏离度越高,市场纠错的动力越强。

3. 中国近30年经济一直高速增长,但期间股市既有暴涨500%,也会狂跌80%,涨跌与宏观经济状况的好坏并不必然相关,但与市场整体估值、运行趋势与周期、货币供应量、国家政策密切相关。

历史重要底部特点:

市场中大多数股票估值标准差异很小,价格、市盈率水平接近,中小盘股票并不具备突出的溢价,反映市场一致的极度悲观预期,投机力量被消灭殆尽。具体表现为:

1. 市场平均价格、市盈率、市值/货币供应量占比等指标都经过长期(1年以上)、深幅(50%以上)调整,都处于绝对低位;

2. 按照股本加权与简单算术平均计算的市场价格接近,股票价格分布离散度低,呈现正态分布的特点;

3. 无论是代表大盘蓝筹的沪市,还是代表中小创新的深市,其市盈率水平接近。

4. 货币供应量(M1)增速低于10%,且与(M2)差距达-5%以上时,货币政策很可能转换为扩张周期,从而在资金面为股市估值提升奠定基础。

本报告于每月央行公布货币供应量等最新金融运行数据后发布。

特别提示:

此分析系统仅是衡量股票市场估值以及长期投资系统风险的高低,虽有严谨和长期的数据为基础,但必有其局限性,只有与趋势、周期、经济政策等投资策略结合才更有效。

股票投资仓位建议仅是“建议”,是个人经验,具体要投资者根据自己的风险偏好来配置资产,不做为任何投资依据。