前期参加了中国建筑的股东大会,与易军董事长等管理层进行了充分的交流,该公司是我遇到的管理最规范的央企,每一项议案都是单独讨论表决,效率低但沟通充分,信息量大。

一个有趣的小插曲是,一个钢构供应商以股东身份在会上提出了采购环节的不公平待遇,获得了很好的反馈以及进一步解决问题的渠道,股东大会好像成了上访通道,这其实对于人治化特点突出的中国公司来讲也许是个有益的尝试。

产业链居主导地位

2012年末公司拥有1173亿现金,是A股(金融行业以外)现金之王,而其市值仅900多亿元;对比巨无霸中石油,1万多亿市值拥有的现金尚不到500亿。

公司利润主体是持有53%股份的中国海外发展,主营地产开发,已在香港上市,中国海外2012年净利润153亿元,占中国建筑净利润的67%,所以中国建筑的估值基本是参考地产板块。前期中国海外市值下跌近30%,也直接带动中国建筑大跌,直逼前期低点。

目前持有的中国海外发展53%的股份以及中国建筑国际57%的股份合计市值900亿元左右,

2012年底地产储备6717万平米(2013.5月末已达7114万平米)从其存货2544亿元中扣除已完工未结算等资产估算,其每平米账面成本不足3000元。

公司资产负债率高,是因为分包、垫资等建筑行业特点,总负债5121亿中有息负债水平并不算高,横向比较,是八大央企中最低的。

2012年利息支出81亿元,扣除资本化及利息收入,财务费用为41亿元,上升43%。融资成本5.7%,比2011年上升0.5%,比同类企业低1%,今年会充分利用香港市场融资。

315亿元预付款主要是拿地和前期拆迁成本;预收账款、应付账款合计2634亿元,反映了产业上下游现金占用能力,大幅降低资金成本近百亿,有点类似当年国美、苏宁的产业链金融模式。

经营管理水平较高

房建业务开始收缩,因其利润率低,公司主动限制其发展,未来资源重点向市政、路桥等基建领域倾斜。当前房建、基建、地产业务占比为75:14:10,十二五期间要调整为6:2:2,最好是5:3:2。

公司经营策略是只做大项目、高端项目,坚决放弃低端项目,3亿元以下的项目一律不接。全国300米以上超高建筑90%以上、中心城市航站楼50%的项目是公司承建。

公司高水平的规范化管理主要体现在采购环节,去年底网上采购规模达到200亿元,直接降低成本4%,下一步将突破1000亿元规模,以后所有的供应商、2000多亿的采购项目将全部进入网上采购平台公开审核、招投标,预计能降低几十亿元的成本。目的就是要提高透明度,防止腐败,降低成本,这在所有央企中都是领先的。

每一个地产项目都由集团拍板决定,BT投资等都是区域化管理,都要有实物担保,就是要抗衡官员流动风险;不介入三、四线城市,因为其债务偿还能力差。

所有应收账款实行终身责任制,落实到具体人。当前应收账款占收入29%,比央企同类企业低8~14%。

国家的营改增政策使公司面临较大的经营不确定性

当前公司业务中,交通运输业、有形动产租赁、设计咨询、勘探及检测检验服务业务增值税率为 11%、17%或6%.占公司收入绝大部分的建筑类增值税率国家初步定在11%,比当前公司的3%或 5%的营业税大幅度提高。

由于建筑行业的分包、结算特点,大部分上游供应商无法提供进项抵扣发票,以中国建筑当前房建业务7.8%、基建业务10.8的毛利率水平,如果11%的税率付诸实行,业绩的影响将非常大,而对于其他区域性的建筑公司更可能是灭顶之灾。

所以公司牵头建筑协会向国家积极建议,希望将建筑业增值税率降为6%,从目前进展看会有较好的结果,但直接降为6%的可能性不大。

地产业务有下滑趋势

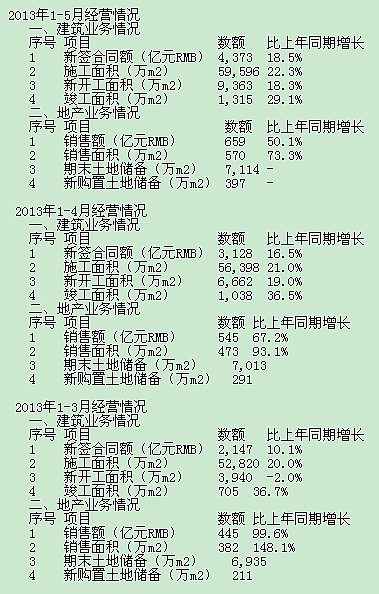

从建筑业务看,公司2013年新签合同额、施工面积、新开工面积等指标都是逐月攀升,增长较好,但利润主体的地产业务却出现逐月收缩的势头,投资者应该重视其中蕴含的不利因素。

股权激励

公司用于股权激励的股票已经回购完毕,共1.47亿股,约占公司股本总额的0.4893%;实际使用资金总额为5.26亿元;最高成交价格为3.71元/股,最低成交价格为3.12元/股,平均成交价格为3.58元/股;起始时间为2013年6月6日,终止时间为2013年6月25日。

也暗示公司股价在3.5元以下具有很高的安全性。

回购成本计入财务费用,分年计提,对业绩影响微乎其微,但对高管的激励和督促作用更强。

公司股权激励是央企中罕见成行的,是因为国家已经把中国建筑当做第一个央企市场化经营试点,所谓第一个试点的意义基本上就是“只能成功,不能失败”,市值考核也可能计入政绩,所以中国建筑的政策改革红利刚开始。