#壹网壹创#

这段时间犯了两个错误,一个是去年一直在群里提醒大家,越是持有高位股(基金同理)越是要注意流动性问题,后来随着美债收益率提升,但是我自己却没有太多的作为。这种问题对于我来说是灰犀牛,时间资源没有被我充分利用是一方面。另一方面,永远满仓是我巨大心理障碍。

另一方面,在壹网壹创的作为电商代运营行业的公司,我对它首先在认识上有偏差,一个是没有充分了解它的信息。没想到这个所谓的龙头,在巨大的行业中,处于刚起步阶段。估值方面,这个行业的三个公司都是这两年才上市,同行业没有成熟公司可以对比,所以我用了历史分位点作为参考,但壹网壹创上市不到三年,这样的估值没有参考性。

于是想到这个行业或者公司能不能长期上涨,以此来支撑自己的持有持有。

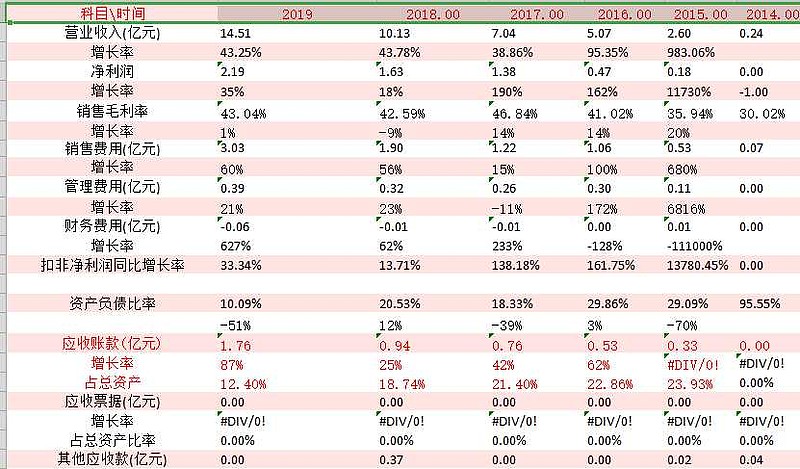

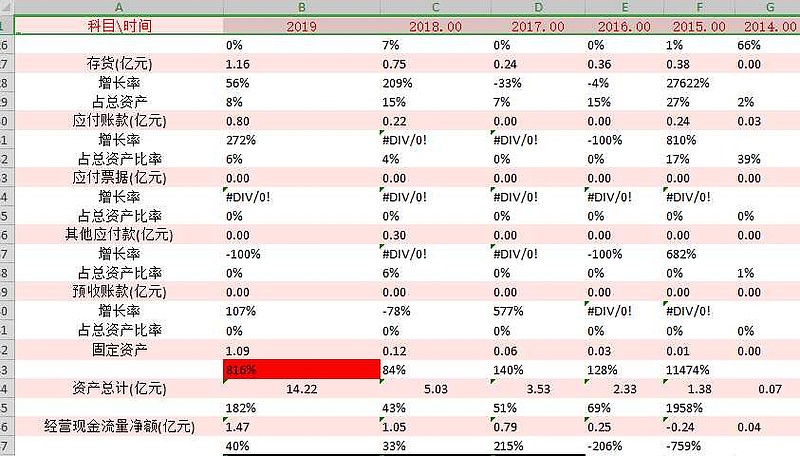

芒藤导出同花顺的数据,进行了分析,从营业收入,资产规模来看,公司还很小。但是增速惊人,特别是固定资产的增速高于营业收入,说明管理层比较激进。看了下,但固定资产占比19年还在10%以下,资产负债率也不过10%,属于典型的轻资产行业。净现比多年维持在0.6到年0.7,不是特别好。

这一切都表明公司还处于行业发展的初级阶段。

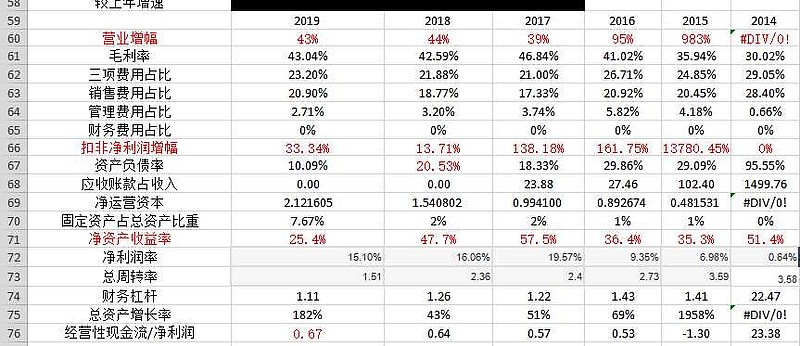

对资产收益率,虽然19年高达33%(用这不是销售净利率算错了,和实际净资产收益率有差别),但是过去几年呈一个下降的状态,从最后一个表分析可以得知是销售净利率和,总资周转率在下降,但主要是总资产周转率下降导致的。这和前面讲的资产增长速率高于营业收入增长一致,资产增长一部分是固定资产的增长(19年购买写字楼),还有一部分是应收账款增多,公司解释是业务开展所致。但实际上应收账款占总收入的占比并不高。这个扩张趋势并不良好,但愿这个总资产周转率未来不要降到1.2以下。

净运营成本18 19年两年分别为1.5和2.1。

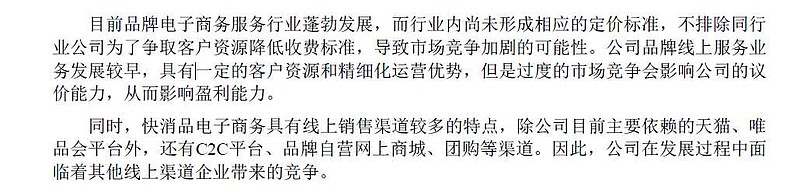

而19年年报中也指出,行业竞争激烈的现状。

所以这样高的净运营成本可能来自两方面,第一是,为了占领市场,采用先货后款的方式。

而二是,这个扩张过程中,公司服务了太多大型商家,公司处于行业弱势地位,没有强议价能力。

种种表现确实如大家的共识:行业壁垒不高。

雪球上和一些研报的分析,都来自于他的年报对于过往业绩的总结:公司达成能力强。

不得不说,过去公司发展势头是很好的,业绩增长很快,这些确实是事实。但投资我们都想要看未来的发展,公司我们有又怎能只着眼于过去尼?

更何况 达成能力 这种可用数据量化结果,却没有指标可以评估这种结果的可持续性。因此说过往的达成能力是优势还有待商榷。

但另一方面有朋友提醒说数据法律化后,也许大公司能掌握相对更多的数据。这将成为公司的一个护城河。不过现在连风都没吹。

公司现在也在孕育一个新的发展方向,就是做产品孵化,但目前没有资料显示有差异化的营销模式,如果在后续的跟踪中这个模式有显著差异并且能够开辟市场的话,将是一个新的增长点。

在对环境和公司进行分析以后,最后再讲讲公司的实际控制人,林振宇。如同这个公司一样,公司实际控制人非常年轻,83年出生。阿里巴巴工作过。所以导致现在公司携带有阿里的文化。

最近阿里频频不被市场看好,但我对他的看法仍然没有变,就是它的文化和环境还在那里,长时间,其地位不会改变。

1w1c携带了阿里文化,是我很看好它的一点,但是这不够,我希望后续的跟踪中能够看到他是否继承了阿里优秀的基因。甚至自我孕育出新的种子。

总结:

1.行业和公司处于初期,发展迅速,扩张有些激进,但还未到凶险的地步,而整个行业未来,芒藤看不明楚。

2.公司不属于高价值类型,仅能够靠规模化获得更多数据,但数据法律话一直不见有声响,即便法律化,到底谁能拥有更多数据使用权,也不清晰。按照经济学的模式,谁能更好的利用数据,谁就有拥有这种权利。基于这一视角,我认为有潜在预期差。

3.模糊感觉公司需求仍然旺盛(19年年报结论,缺少数据),供应相对不足,但需求是动态的,上有商家有本事了可以自己卖“铲子”。

总之,行业公司足够小,有效信息不够多,吸引力不足,不可重仓。

$壹网壹创(SZ300792)$