赛轮自0419创下历史新高后,至0607共33个交易日,从最高点算跌幅18%+,区间交易量210+亿,市值来到了470亿位置。

近期市场主要发生的变化及担忧在于三个点,1)原料天胶/合成胶暴涨,2)海运费暴涨,3)新华联抛压,以上问题均客观存在,毫无疑问是定性上的利空因素。

废话不多说,本篇尽量避免鸵鸟心态,尝试在定量角度聊一聊以上利空的影响程度。

*注:本篇涉及比较多假设,存在一定可能性有错误!!!

*注:本篇涉及比较多假设,存在一定可能性有错误!!!

*注:本篇涉及比较多假设,存在一定可能性有错误!!!

对错各人分别,以下正文。

————————————

一,原料问题

——1.1,原料波动情况

————1.1.1,天然橡胶

————1.1.2,合成橡胶

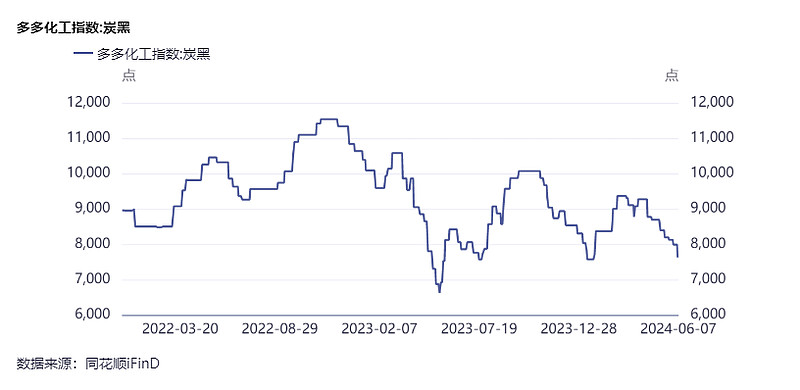

————1.1.3,炭黑

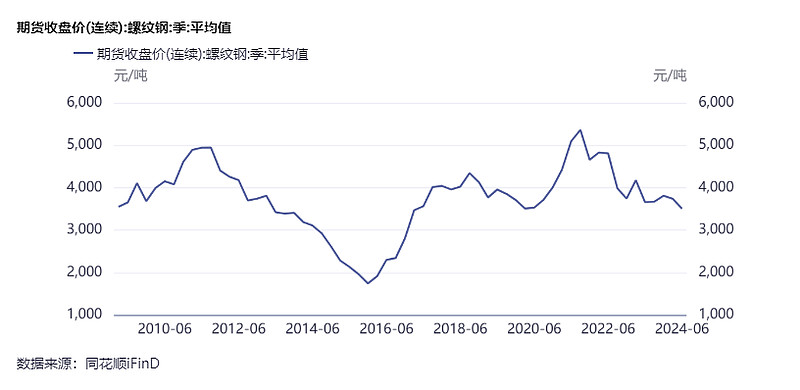

————1.1.4,螺纹钢

——1.2,原料结构

————1.2.1,原料中橡胶占比

————1.2.2,成本中原料占比

——1.3,天胶/合成胶影响程度

————1.3.1,季度变化小结

————1.3.2,不同假设下的影响程度

————1.3.3,四个假设小结

二,海运问题

——2.1,运费波动情况

————2.1.1,SCFI & CCFI

————2.1.2,FBX

——2.2,运费影响程度

三,新华联抛压

——3.1,新华联处置方案

——3.2,对比可转债强赎

四,行不更名,坐不改姓,继续call黄金坑

——4.1,先讲客观,利润中枢可能在什么水平?

————4.1.1,看看21-23年危机时期的表现

————4.1.2,以21年为鉴,让数据说话

——————1)将21-22年数据套入成本变动模型

——————2)事实说明,原料可以顺价,海运影响小于书面计算

——————3)营收增长是最大的安全垫

————4.1.3,本次危机下的利润中枢猜想

——————1)回顾23q2-24q1业绩

——————2)原料/海运影响程度

——————3)极端假设下24年增量营收能否抵消

——4.2,再讲主观,为何不惧利空继续看好?

——4.3,470亿,还要什么自行车?

五,写在最后,挨打要立正

————————————

一,原料问题

——1.1,原料波动情况

————1.1.1,天然橡胶

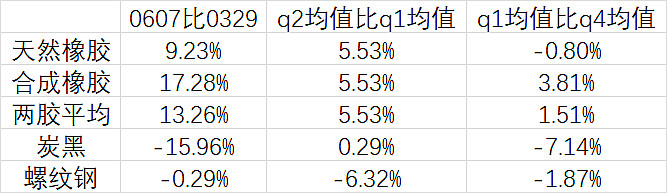

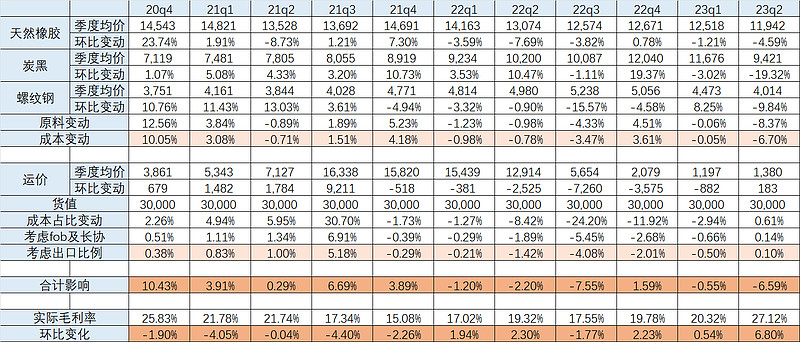

按季度平均值计,24q1环比23q4为-0.8%,截至目前,24q2环比24q1为+5.53%。

按0607收盘价16020计,比一季度末0329收盘价14665相比,变动为+9.23%。

————1.1.2,合成橡胶

按季度平均值计,24q1环比23q4为+3.81%,截至目前,24q2环比24q1为+5.53%。

按0607收盘价15668计,比一季度末0329收盘价13359相比,变动为+17.28%。

————1.1.3,炭黑

按季度平均值计,24q1环比23q4为-7.14%,截至目前,24q2环比24q1为+0.29%。

按0607收盘价7626计,比一季度末0329收盘价9074相比,变动为-15.96%。

————1.1.4,螺纹钢

按季度平均值计,24q1环比23q4为-1.87%,截至目前,24q2环比24q1为-6.32%。

按0607收盘价3448计,比一季度末0329收盘价3421相比,变动为-0.79%。

——1.2,原料结构

————1.2.1,原料中橡胶占比

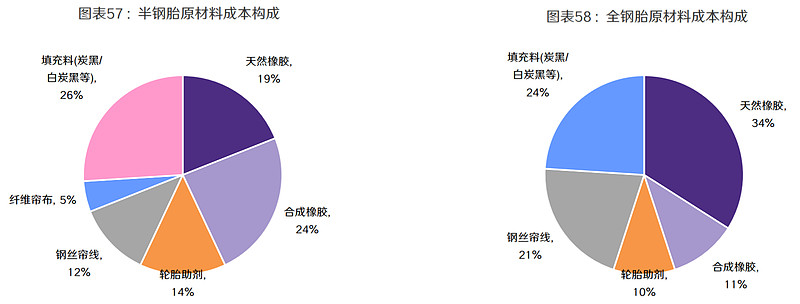

半钢胎跟全钢胎的构成上有些区别,平均来看占比大概如下:

天胶/合成胶占比45%,炭黑/白炭黑占比25%,钢丝帘线15%,其他15%。

————1.2.2,成本中原料占比

赛轮23年成本结构中原料占比78.5%,22年占比80%,谨慎性考虑以下按80%计。

——1.3,天胶/合成胶影响程度

————1.3.1,季度变化小结

见表。

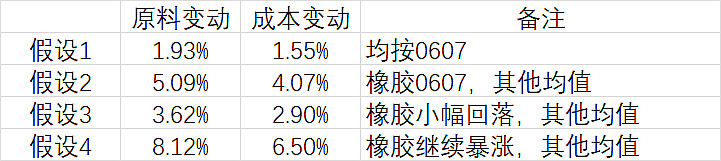

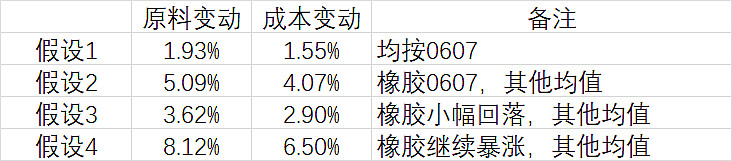

————1.3.2,不同假设下的影响程度

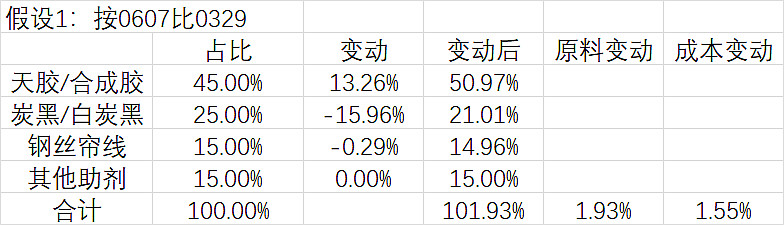

1)假设1:均按0607数据

按0607数据对比0329数据计算影响,原料+1.93%,成本+1.55%。

2)假设2:橡胶按0607,其他按季度均值

该假设下,原料+5.09%,成本+4.07%。

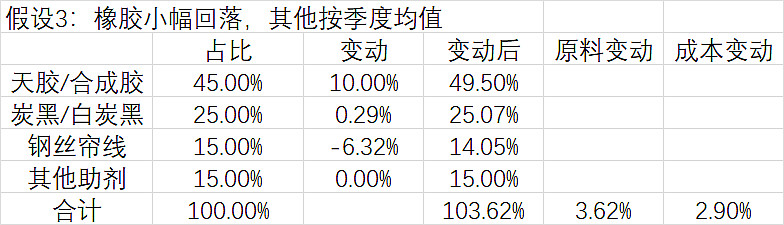

3)假设3:橡胶小幅回落,但仍大幅高于前一季度,其他按季度均值

该假设下,原料+3.62%,成本+2.9%。

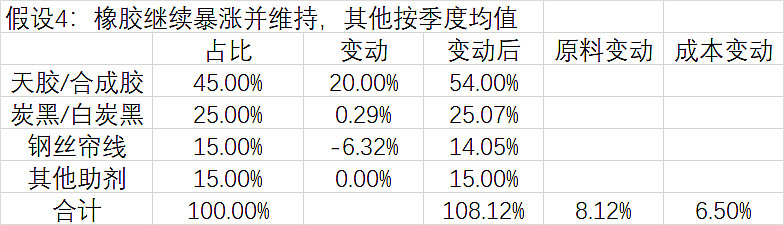

4)假设4:极端假设,橡胶继续暴涨并维持,其他按季度均值

很极端的假设了,按这个假设相当于天胶在1.76w的位置横住,注意,是横住,不是短期摸高一下,该假设下,原料+8.12%,成本+6.5%。

————1.3.3,四个假设小结

可以看到,比较合理的假设2及假设3下,对成本影响在大概3-4%,极端假设下会去到6.5%。

二,海运问题

——2.1,运费波动情况

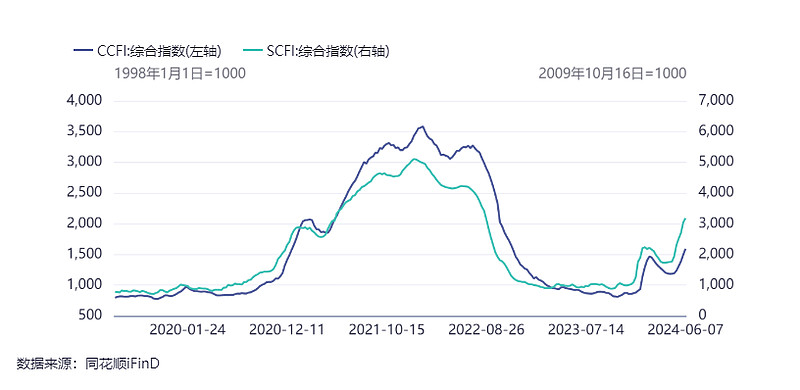

————2.1.1,SCFI & CCFI

SCFI指数:主要反映即期市场价格,对市场的敏感性和即时性较高。

CCFI指数:不仅反映即期市场价格,也包括协议价格。

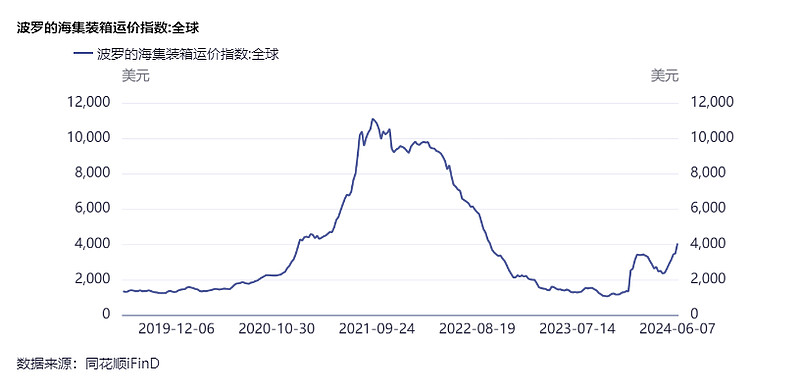

————2.1.2,FBX

——2.2,运费影响程度

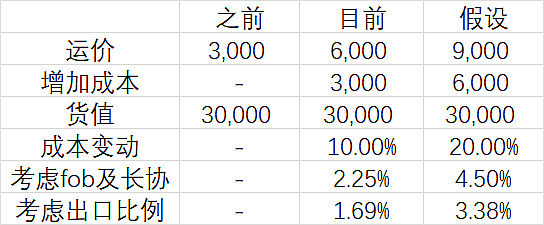

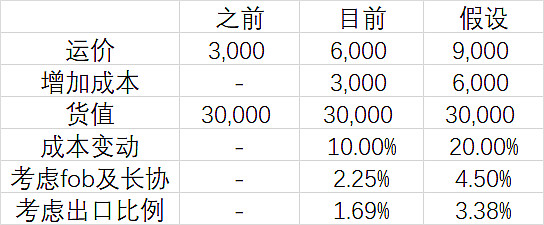

假设一个40英尺的集装箱可以装800-1000条半钢胎,平均按240元/条,汇率按7.2,则一个集装箱的半钢胎货值在2.6-3.3w美金,平均按3w美金。

目前美西航线大概由3000美金上涨至6000美金,以这一航线为例,并假设后续继续上涨至9000美金。

赛轮的fob比例大约70%,剩下30%中的50%有签订长协,另外50%为无fob无长协保护的随行就市状态,需注意的是,长协部分有年度、半年度、季度的区别,随着到期滚动签新的长协,新签部分还是会受到涨价影响,故毛估估就按22.5%(将15%长协中的50%也计作无保护状态)作为无保护订单比例。

赛轮的出口比例约为75%。

可以看到,在目前情况下,对成本影响约为1.69%,假设运价继续暴涨,从3000上涨至6000以后继续暴涨至9000,并以此为平均价格,则对成本影响约为3.38%。

三,新华联抛压

说实话,写到这感觉这点事还用翻来覆去说,真无聊,就一笔带过吧,有兴趣的自己查。

——3.1,新华联处置方案

一共2.6亿股,1.4亿股按25元/股抵债给债权银行,3000+w股二级市场竞价交易卖出,8700w股进行拍卖处置。

一拍价格14.6x,流拍;二拍价格13.8x,拍出去一份500w股,大约7000w;三拍0617开始,价格13.1x;如果三拍也流拍要看债权人是否接受直接抵债,不接受的话法院拍卖,都不成功的话退回冻结状态,但后续可以再次启动拍卖。(这个查到的处置流程与公司口径不太一致,咨询了几个专业朋友也是各说纷纭,没太搞清楚)

个人观点是三拍就结束了,一者估值,13.1x对应430亿估值,二者动机,二拍拿出来7000w的这位专业拍卖选手,不存在吃不透规则,明知三拍要降价5%的情况下还去拿走500w股,我的认知里只有一种可能了,三拍拿不到。

希望过几天别打脸吧。

——3.2,对比可转债强赎

大概就是,竞价交易跟拍卖加一起的1.2亿股,十几个亿,从量上比转债强赎时二十几个亿要小不少,另外当时强赎转股是会稀释股本的,变相抬高了估值,而此次新华联的处置仅仅是抛压,不存在稀释。

就这样吧,一个量,一个稀释。

四,行不更名,坐不改姓,继续call黄金坑

——4.1,先讲客观,利润中枢可能在什么水平?

————4.1.1,看看21-23年危机时期的表现

要知道,21-22年的行业性危机包括:众所周知的全球性口罩因素(影响出行也就影响轮胎消费,而且也影响工厂开工)、海运费暴涨(高峰时运费应该到了2w左右、在1.5w以上横盘几个季度,按1.5w算都已经占货值50%,如果按现在计算器的按法都已经亏损了)、堵港导致经销商库存周期波动、原料方面是俄乌下的全球能源危机,整体对比当时与现在的情况,应该说严峻得多,危险得多。

特别最重要的一点是,当时行业是不景气的,具体参见行业开工率指标,在一个不景气的背景下,1)扩张收入是难度极大的,2)别说顺价提价,不为了保开工去降价竞争都不错了。

但是,综合看赛轮21q1-23q1的逐季度表现,是不是会发现经营指标也还不错,除个别季度外并未出现大幅波动,比如营收逆势增长从40亿提高到50亿,比如毛利率除21q4外整体保持在17-21%区间,比如期间费用从4亿增长到7亿级别,比如在这种基础上净利润竟然保持在3-4亿这个级别。

————4.1.2,以21年为鉴,让数据说话

——————1)将21-22年数据套入成本变动模型

此处套入的所有数据均引用该项下的季度均值:

1)合成橡胶期货由于23年才上市,一并用天然橡胶数据替代,原料结构仍然为45%天胶/合成胶+25%炭黑/白炭黑+15%钢丝帘线(用螺纹钢替代)+15%其他(假设不变)。

2)运价按美西线的数据,fob跟长协假设不变,仍然为70%fob+15%长协+15%无保护订单。

得到结果如下:

——————2)事实说明,原料可以顺价,海运影响小于书面计算

重点关注21年的数据,因为运费在21年开始暴涨,并在1.5w+的位置横住从21q3开始至少三个季度的时间,这种情况下长协部分的重新签订会大幅提高,另外fob部分也会不得不去提经销商承担,故而理论上来说上述计算方法是偏保守的,影响程度应该远大于上述计算结果才合理;

另外,原料同样在21年同比20年暴涨,当时的主要涨价品种是炭黑,从20年的7000/吨水平涨到21年的9000/吨,22年甚至达到12000/吨水平,螺纹钢同样从3000+上涨至4000+,这些都是30%+的涨幅,从影响程度来看丝毫不比当下天胶/合成胶的涨幅小。

从统计周期上,考虑到成本端发生变动后,由于库存原料的存在、过往海运订单的执行、调价所需的执行周期等综合因素,单一季度的变化会受更多因素影响,故而这里主要考虑21年一个完整年度周期,同时以22年一个完整年度周期进行辅助验证。

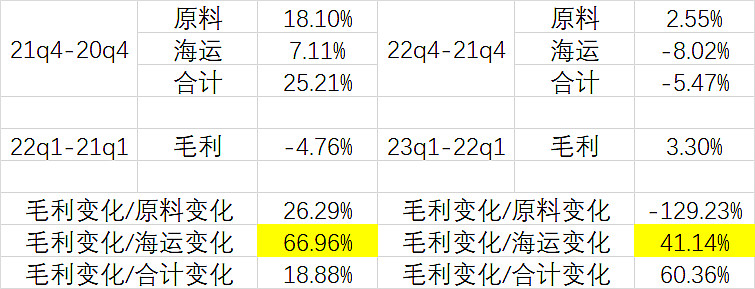

原料及海运的影响计算分别以20q4-21q4、21q4-22q4为基础,毛利计算以21q1-22q1、22q1-23q1为基础(以一个季度时间来代表对过往成本的消化,应该比较合理),进行统计如下表。

从上述统计结果可以看到,20q4至21q4,原料成本累计+18.1%,海运成本累计7.11%,合计+25.21%,但毛利率21q1至22q1变化情况为-4.76%;21q4至22q4,原料成本累计+2.55%,海运成本累计-8.02%,合计-5.47%,但毛利率22q1至23q1变化情况为+3.3%。

可以总结出来:1)原料成本的变动,是可以通过顺价进行消化的;2)毛利变动方向与海运变动方向更加一致,但实际的影响小于书面计算结果(可能是企业实践中的区别导致,不会像书面计算这么机械),两个计算结果下【实际毛利变化/计算的海运变化】比值分别为66.96%、41.14%。

——————3)营收增长是最大的安全垫

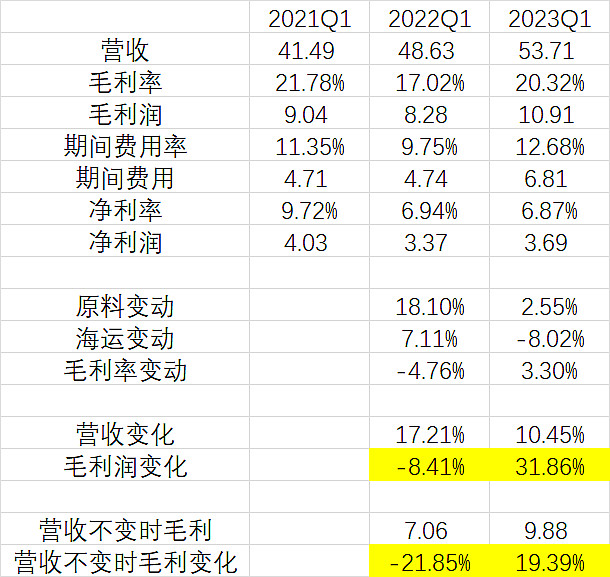

赛轮在过去2/3年的行业危机中,能展现出来非凡的经营韧性,从结果上来说依赖于营收的持续增长,22q1同比+17.21%,23q1同比+10.45%,由此抵消了行业不利因素带来的毛利率下滑影响,由于净利润方面还会受到期间费用率变动的影响,而赛轮在过去两年持续开疆拓土、期间费用也由21q1的4.7亿增长至23q1的6.8亿,同期某些友商却在收缩战线、期间费用收缩,故而对比毛利润的变化会更加客观。

假设营收原地踏步,受毛利率分别-4.76%、+3.3%的影响,赛轮22q1、23q1的毛利润变化应为-21.85%、+19.39%,而由于营收增长的抵消负面效应,实际上毛利润变化情况取得了-8.41%、+31.86%的成绩。

这也就是过去两三年赛轮的经营韧性所在。

————4.1.3,本次危机下的利润中枢猜想

——————1)回顾23q2-24q1业绩

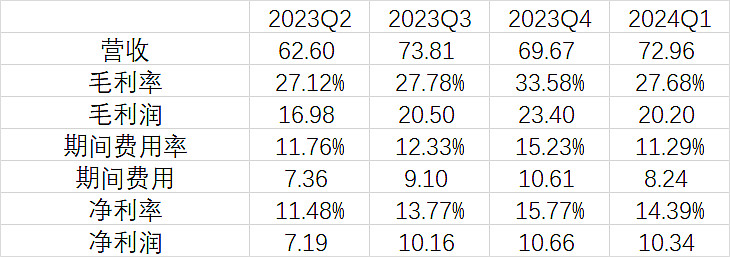

看这轮危机下的业绩猜想之前,先看一下最近四个季度赛轮的业绩表现。

自23q3首次突破单季度70亿营收以来,基本属于连续三个季度站稳70亿营收级别,尤其是其中的23q4、24q1为行业性的淡季,淡季不淡,连续站稳70亿,对应20+亿的毛利润水平、10亿的净利润水平。

——————2)原料/海运影响程度

先放一下前边总结的原料及海运影响程度统计表。

通过上述统计,原料影响比例合理在3-4%之间,极端情况可能去到6.5%,而海运目前影响比例在1.7%,持续上涨50%情形下会去到3.4%。

通过之前对21年表现的分析,我们知道原料的涨价影响是可以通过顺价进行传到,而海运的实际影响大致是书面计算结果的40-60%,故合理情形下,原料顺价,海运影响比例在0.8-1.7%区间,对应70亿营收的话影响水平在1亿左右毛利润,说实话,这个比例其实都不用考虑了,公司一些品种结构的变化比例都比这大,甚至是期间费用的一点波动都比这大。

那么这里更激进一些假设:原料涨价按极端情况6.5%,同时无法全部顺价,假设只顺价50%,则原料影响3.25%,海运同样作极端假设,继续上涨50%(例如美西航线从目前的6000上涨至9000,并在这个位置横住季度时间),同时40-60%的经营差异也往高了取70%,则海运影响为3.38%*70%=2.366%;两者相加结果为:3.25%+2.366%=5.616%。

以23q3-24q1平均的73亿营收,则5.616%的毛利率影响,对应4.1亿毛利润。

小结:合理假设下影响程度在0.8-1.7%区间,几乎忽略不计,极端假设下影响程度在5.6%,对应4.1亿毛利润。

——————3)24年增量营收能否抵消

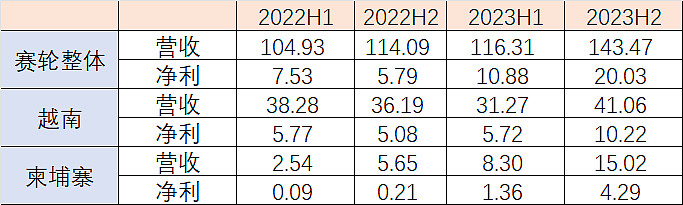

赛轮24年主要的增量有:柬埔寨二三期投产、越南三期爬坡、国内半钢暴增、非公路产能释放,考虑到越南三期的爬坡效应比较难衡量,同时国内半钢的利润水平不好评估(开拓销售费用也会增加,还有部分增长收入在于配套),这里主要考虑柬埔寨二三期及非公路两个因素。

柬埔寨二三期:2406首胎下线,2407开始批量化生产,顺利的话会在24q4达到满产状态,1200w半钢按260/条的均价,单季度满产营收7.8亿,考虑到23h2柬埔寨净利率高达28.5%,综合考虑23h1的爬坡期后23年全年净利率也高达24%,保守按30%的毛利率,则这部分能贡献毛利润高达2.34亿。

非公路:23年营收40亿,毛利率40%,全年销售13/14w吨,23h2完成了青岛及潍坊工厂的技改,23年底产能22w吨,24年底产能26w吨,这里保守假设,不按过去50%的年化增长水平,保守按30%增长,即全年12亿增量,单季度3亿,40%毛利率下这部分增量毛利能达到1.2亿。

结合柬埔寨二三期及非公路,大概率在24q4单这两个部分业务,就会贡献合计新增单季度营收10.8亿、毛利3.54亿,营收规模从73亿级别上升到84亿级别。

保守假设下柬埔寨及非公路在24q4能贡献3.54亿的毛利,而激进假设下原料及海运会带来4.1亿的毛利损失,综合为-0.56亿的毛利下滑,相当于极端假设下,赛轮依旧能够通过营收的增长抵消行业的不利因素,从70亿的营收上升到84亿级别,毛利率下滑但毛利润保持在20亿左右,如果期间费用保持稳定,则净利润也在10亿级别。

——4.2,再讲主观,为何不惧利空继续看好?

1)上边通过计算、假设得到,偏保守的增长假设、偏激进的成本影响假设下,毛利润环节可以基本保持稳定,则可将10亿的净利润视为赛轮在新一轮危机(如有持续)下的利润中枢水平,对应年化40亿左右。

2)实际上,赛轮2404对国内业务提价3%(或者4%,忘了),海外业务由于调价周期比较长,仍未进行调价,而未调价的24q1也依旧表现强劲,随着原料的继续上涨,不远的将来也会看到行业性的持续提价,故而前边的原料影响假设,即使原料继续暴涨,比较大可能还是可以顺价出去。

3)原料方面,这里不想讨论天胶/合成胶后边会涨还是会跌,众说纷纭,都有很多道理,但我比较关心两点,一者目前进入割胶期,在产出期很难指望持续暴涨,二者即使目前的看多方,也就看到天胶中枢去到1.6-1.8w水平,这一假设都已涵盖在前述的假设中了。

4)海运方面,一样是很大争议,这个不是我专业,前瞻判断不了,我只是有一个比较朴素的认知,这轮海运危机与21年的全球性危机导致不同,完全因为胡塞拖鞋的袭击,一己之力干倒了全球商贸物流,全球主要国家都是利益受损方,这种情况下要达到21年的危机水平、时间水平,我觉得有些魔幻,只有边走边跟踪了。

5)新华联方面,还有什么好说的,顶点至今成交200+亿,一个没有稀释效应、冲击幅度甚至小于转债强赎的因素,还有3个月内1%的竞价减持限制,我不知道都在担心什么?

——4.3,470亿,还要什么自行车?

经过前述论述、计算、假设,即使按保守的增长假设(仅考虑柬埔寨二三期及非公路,利润率也按保守估)、激进的成本影响假设,赛轮也很大概率在24q4能做到危机发酵下的10亿利润中枢,对应年化40亿利润,当下470亿的市值,不到12 pe,这什么概念,通常都是越底部估值越高(因为利润受损)。

而一旦上述假设不成立,原料涨幅能顺价出去、增量部分其他部分也考虑进来、海运在一两个季度内得到解决或维持在目前价位,则赛轮突破10亿中枢级别,上升到13亿左右的级别甚至更高是很快可以看得到的。

再看到25h1投产的墨西哥跟印尼,要知道这两个项目也都是市场消纳确定性比较高的,此外还有非公路的持续增长、国内市场的持续增长(很夸张国内增长)综合下来去到年化50/60亿级别的年化利润是在25年看得到的。

想来有些无奈,一个万亿市场的新任龙头,竟然战略上的前瞻性、领先性完全得不到定价,沦落到要抠抠算利润,跟其他友商一并的估值、甚至比一些友商都更低,未被定价的除了eps,更是pe,这就是我在500亿时看似股价高位回调但仍旧call黄金坑、跌到470亿了还是这一观点,的主要原因,双重定价不充分。

五,写在最后,挨打要立正

说来惭愧,虽说跟踪轮胎板块时间也有几年,在股价10/11区域也多次吹票看好赛轮,但这次23年报出来以后在16左右写了长篇分析,以及在大概510亿左右的位置又一次call了黄金坑,意外受到一众球友的关注,其中写的长篇分析甚至上了热门、得到20w+的阅读、100+的收藏。

到今日收盘市值470亿,距离0419最高点正好跌去20%,虽说空间也还好,但总觉得写完长篇大论、获得挺大关注,截至目前结果不尽人意,脸皮薄,总觉得似乎影响了关注的众球友,于心不安,故行此文,讲讲自己对于目前一些负面因素的思考,不一定对,各位看官自己多带心眼分别。

做人不能像“国金”那么聪明,涨了出来吹票,跌了不吱声,或许有人会说可能是不看好了,确实,这回可能不看好了,上回3月上旬那波十来个点的回调呢,一声不吭,走出坑了又开始再再再推,不知道这回深度回调之后,如果后续再出坑,还能否等来“十个再推轮胎”呢?

————————————