米其林/固特异/普利司通,作为全球轮胎行业三巨头,跟后来者目前差距仍然巨大,但在近十几年的行业大潮中也不断被以赛轮/森麒麟/中策等为代表的国产轮胎蚕食份额,例如米其林中国区从【份额+利润】双导向转变为【利润】导向,微观案例上,其全球最大的公交配套项目,北京公交,从05年开始合作,也在今年被赛轮拿下,这些都是行业趋势的最佳佐证。

而正新轮胎,1969年成立,1987年上市,全球17个生产基地,近年来都充当了全球轮胎行业前十的守门员角色,看了其近年来的财务表现,营收六年原地踏步不前,通过营销/研发等费用的收缩,带来了利润的增长,固定资产逐年缩减,老态龙钟的形象跃然而出。

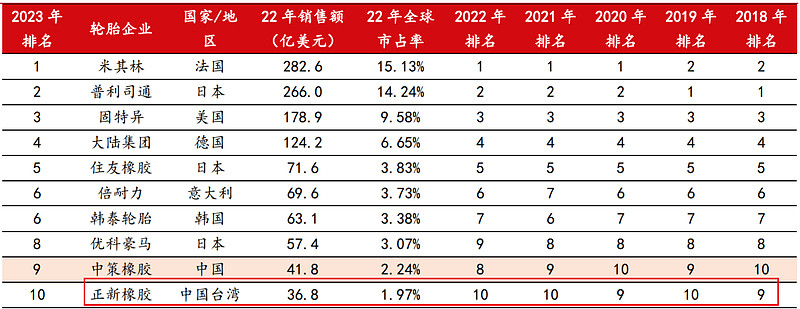

反观赛轮,18年还是全球排名19,23年已经到了12,结合正新跟东洋(23年34亿美元,24年指引37亿美元)的表现,可以预见24年赛轮将轻松排到全球第10,再之前的优科豪马跟中策也似乎可以期待在25/26年度掰掰手腕,朝气蓬勃。

————————————

1,业绩摘要:六年踏步,宛若三巨头

1.1,营收&期间费用&净利

1.2,毛利率&净利率

1.3,固定资产&负债率

2,全球排名:前十守门员,地位不保

————————————

1,业绩摘要:六年踏步,宛若三巨头

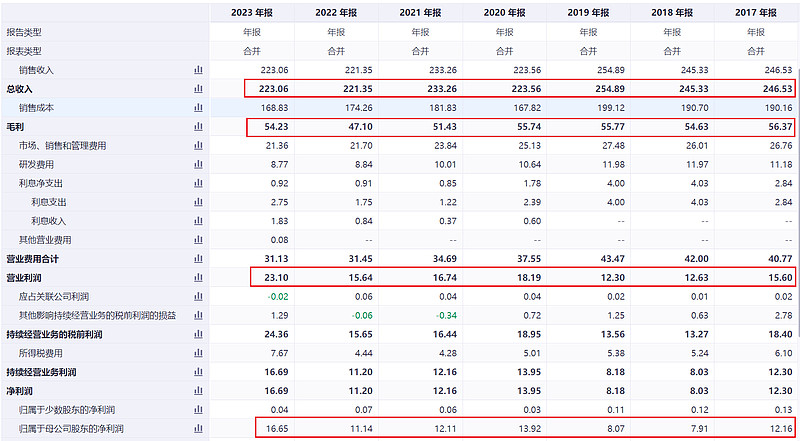

1.1,营收&期间费用&净利

17-23年,营收从246亿下滑到223亿,毛利从56亿下滑到54亿,毛利下滑幅度小于营收,市场费用/研发费用持续性下滑(这一财务表现,似乎与米其林中国区的战略有异曲同工之处,不过只是走马观花看看,具体情况也没研究)。

不过这些波动趋势都发生在20年,客观讲17-19年还是维持了一定水平的营收跟投入的,20年开始显著收缩,20年美国对台湾开展了双反调查,21年落地,正新加征20%的反倾销税,不太清楚是否与这有关。

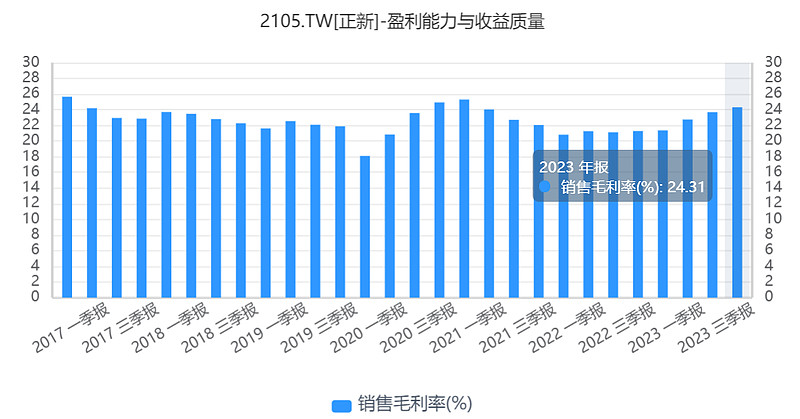

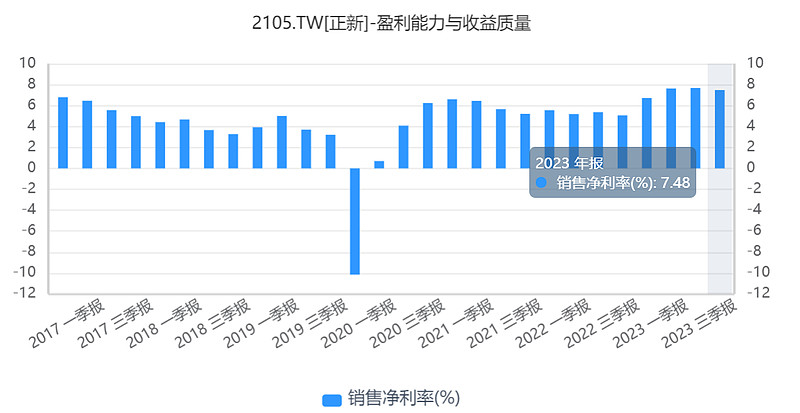

1.2,毛利率&净利率

23年毛利率24.31%,净利率7.48%,从趋势上基本利润率水平在23Q1见底,随后反弹向上,整体趋势与国内胎企基本一致。

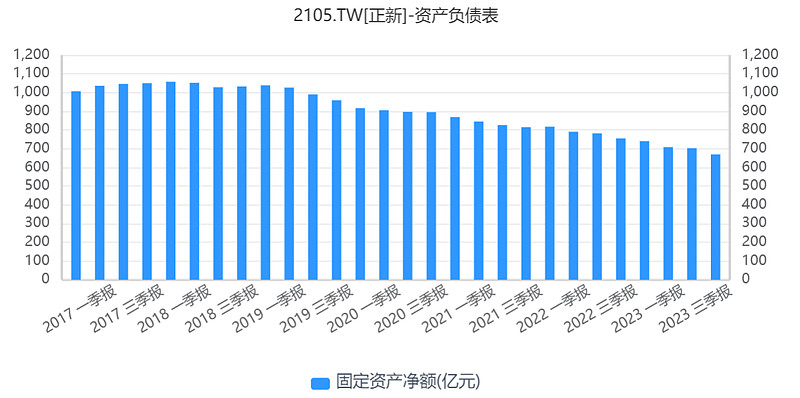

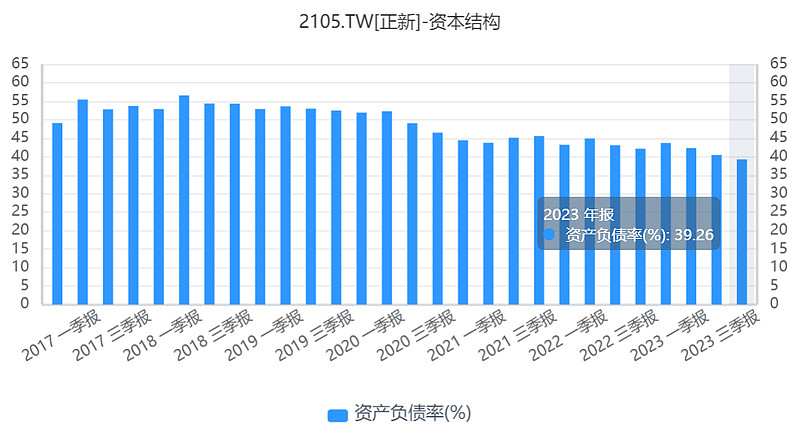

1.3,固定资产&负债率

固定资产持续下滑,不太清楚具体原因,但猜测是否与类似三巨头全球关停老旧工厂的原因相似;同时资产负债率也持续下降,23年39%,整体上都呈现出公司走向守成、而不是锐意进取的阶段了。

2,全球排名:前十守门员,地位不保

近年的全球前十守门员,可惜即将在24年被赛轮挤出前十榜单了。

————————————