统计分析了轮胎三巨头,赛轮/玲珑/森麒麟,19年至23H1的主要财务等多样数据,在目前赛轮380亿、玲珑320亿、森麒麟250亿情况下,可以说到底谁是龙头从市值角度差异并不大,第一第二相差仅不到20%空间,表明了市场对龙一的认知差别并不大,不想讨论谁贵谁便宜的相对问题,仅从数据表现来看到底谁是龙一,到底谁的发展态势更好。

——————————————

前言,

1,为什么只用数据说话,不考虑诗和远方?

1)很常见的一种说法是【xx为了长远的考虑短期内做一些利益让渡,未来发展动力更足】,可以说也对也错。

对在哪?确实企业实践中不乏短期经营表现不佳,但是长期发展动力更好的案例,例如一些周期性行业主动进行阶段性价格战,以求产能出清,未来提价空间更大,确实有这种情况并且在很多行业数见不鲜。

错在哪?假设这种情况是成立的,是否就可以抛开业绩进行估值?显然不是的,不用讲大道理这那的,最简单的例子,为什么一些并购、战投往往发生在行业周期底部?因为周期底部有周期底部的业绩表现,自然也就该有业绩底部的估值,并不是想当然有故事就可以脱离地球重力进行估值。

2)如果要讲诗和远方,谁没有?不用轮胎举例子,显得好像拉一个踩一个,睁眼看看市场几千个上市公司,哪个没有?一体化压铸是不是远方?免热处理合金是不是远方?锂电回收是不是远方?光氢治沙是不是远方?哪个没有更高确定性的诗和远方,但又哪个可以长期脱离业绩表现进行估值了?

事实上,即使是我持有并看好的赛轮,诗和远方的液体黄金,从来也没把他当主要因素,顶多是锦上添花的加分项,仅此而已,实际上他是利润的拖累项,22年影响2/3亿,23年估计影响4/5亿,单纯只看这个现在并不该买/持有。

2,为什么现在进行对比?

老生常谈的话题,过去两年轮胎行业面临了种种困境,从海运暴涨、原材料暴涨、yq导致出行严重下降,再到堵港疏解后终端经销商的库存周期波动,可以说过去两年整个行业是困难重重。

而现在呢?海运恢复,原料价格恢复,yq已经成为过去时,终端库存周期波动也几近完全过去,过去的一个季度,23Q2是行业几年来首次恢复常态后的第一个业绩周期。

站在当下针对过去几年的行业表现进行梳理,可以更好的对比各个企业从行业周期底部再到行业恢复正常过程,都有什么样的数据表现,交出了什么样的答卷。

3,对比分析了什么内容?

1)营收&毛利&净利&净现比;

2)负债率&ROE&应收周转&存货周转&固定资产周转;

3)期间费用;

4)海外工厂;

5)分红情况;

6)公募&北向持股。

4,结论是什么?

旗帜鲜明看好赛轮是轮胎板块毫无疑问的龙一,事实上以下分析仅仅从数据角度展开,如果从主观角度,会有更多可以进行对比的点,但为了避免被说屁股决定脑袋就不放主观的对比了。

5,龙一代表什么?

行业龙头,代表企业自身经营过程表现出来的α,代表估值溢价,代表使用同一估值法下理应享受的更高水平,无论是什么估值法。

——————————————

1,营收&毛利&净利&净现比

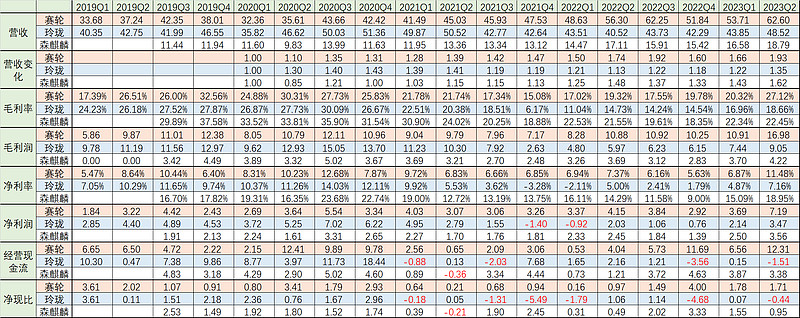

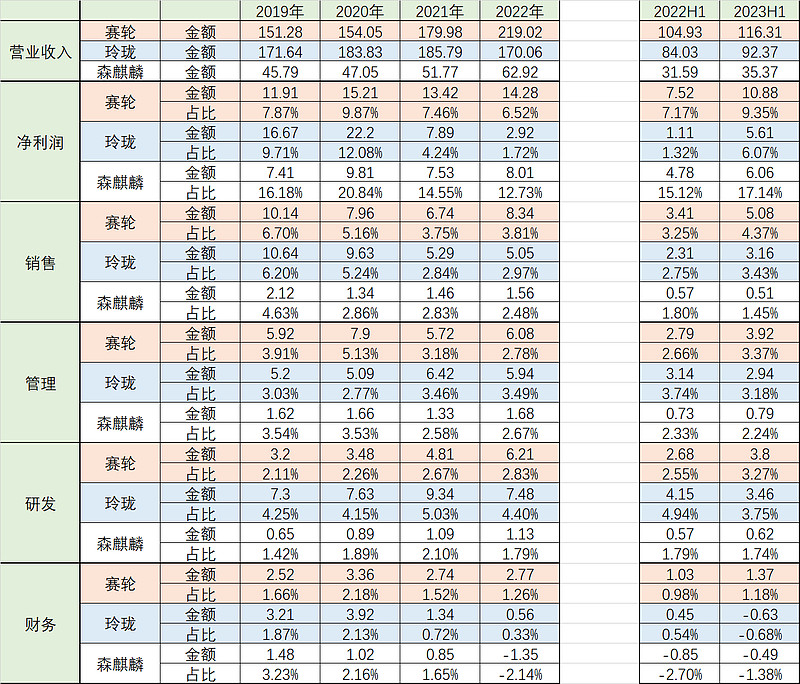

1)从营收角度,营收代表了企业在市场份额上的开疆拓土,赛轮/森麒麟保持了较好的发展态势,而玲珑明显原地踏步了,以20Q1各企业的营收数据为1个单位,到23Q2,赛轮达到1.93、森麒麟达到1.62,而玲珑仅在1.35,不仅如此,从趋势上来说,赛轮的1.93跟森麒麟的1.62都是创了分别单季度新高,而玲珑的1.35还在20Q2-Q3水平。

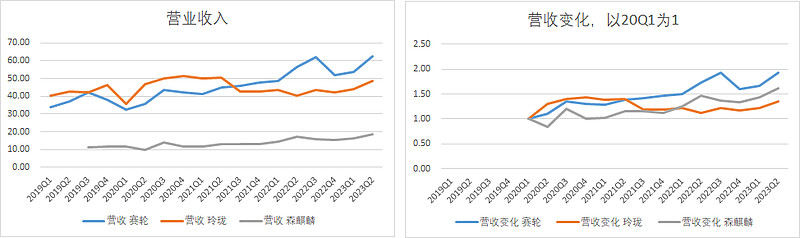

2)从毛利角度,森麒麟在19Q1-22Q2拥有明显领先的毛利率水平,22Q2-23Q2与赛轮两者旗鼓相当,目前还未体现出明显的差异,两者都在行业周期底部体现了很好的经营韧性、利润韧性;反观玲珑,19Q1-21Q3与赛轮基本一致,在21Q4毛利率掉到仅6.17%,此后22Q1-23Q2都显著落后于赛轮与森麒麟。

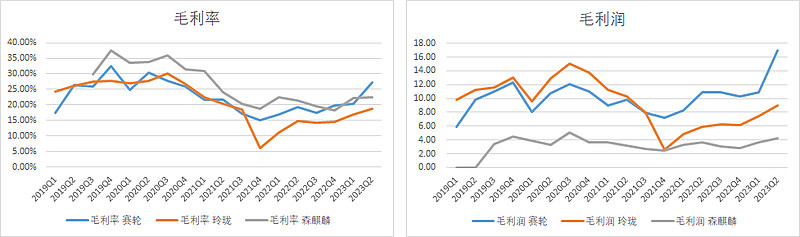

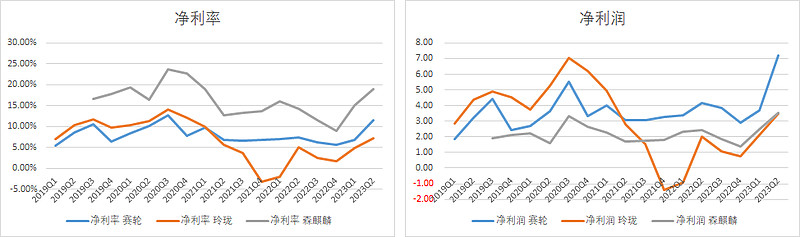

3)从净利角度,在21Q2之前玲珑都是大幅领先于赛轮及森麒麟,此后赛轮与森麒麟逐季净利均保持了相对稳定,而玲珑从21Q2开始净利大幅跳水,不仅落后于赛轮,更落后于体量比其小一个级别的森麒麟,23Q2有所恢复但也仅仅与森麒麟接近还略微低于。

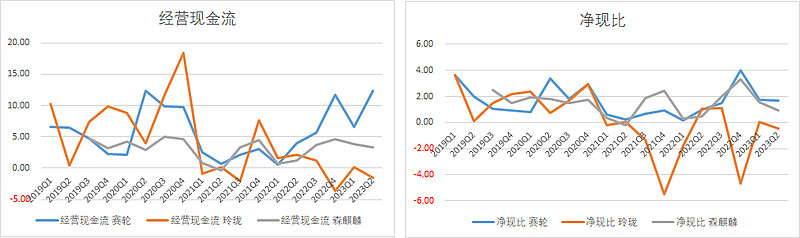

4)从经营现金流角度,赛轮与森麒麟经营活动净现金流比较稳定,净现比也较稳定,森麒麟仅一个季度为负,而赛轮全程保持了正向现金流;玲珑呢,统计的18个周期内有4个季度经营现金流为负。

2,负债率&ROE&应收周转&存货周转&固定资产周转

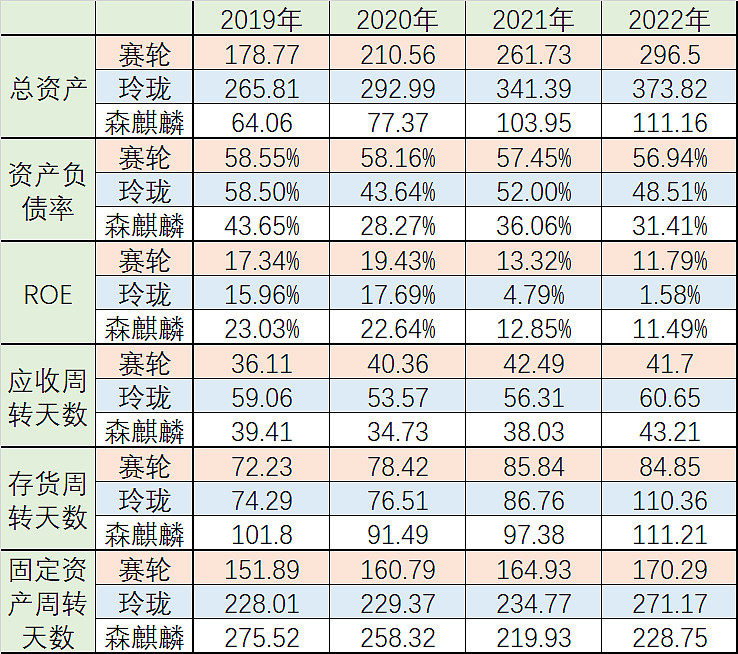

1)从资产负债率角度,赛轮最高,保持在57-58%之间,玲珑其次,从19年的58%下降到22年的48%,呈下降趋势,森麒麟最低,从19年的43%下降到22年的31%,也呈下降趋势。

2)从ROE角度,19-20年,森麒麟领先达到23%水平,赛轮与玲珑接近在17%左右;21-22年,玲珑严重拉跨21年4.79%、22年仅1.58%,赛轮与森麒麟在12%左右;从19-22年来看三者都有所下滑,但赛轮保持了相对较高,从17%下降到12%,森麒麟从23%下滑到11%,玲珑最差。

3)从应收周转天数角度,19-22年赛轮从36提高到41,玲珑在60左右,森麒麟从39提高到43,可见赛轮跟森麒麟的销售政策整体控制的比较严格,而玲珑持续性的放松,而这种情况下也没有取得多好的业绩,可见如果与其他两家保持接近的销售政策,业绩会更加拉跨。

4)从存货周转天数角度,19-22年赛轮从72提高到84,玲珑从74提高到110,森麒麟从101提高到111,特别是22年提高的幅度最大,可见在周期底部森麒麟跟玲珑都一定程度上维持了开工率,导致了库存的提高,而赛轮确实如路演所说不像同行保开工率的问题,一直保持较好。

5)从固定资产周转天数角度,22年赛轮170、玲珑271、森麒麟228,赛轮同样表现出三者里最佳的资产盈利能力,森麒麟次之,玲珑最差。

3,期间费用

1)从赛轮角度,销售与管理费用19-22年相对比较稳定,呈现波动状态,但在23H1呈现同比大幅提高状态,体现了企业的全方位扩张;研发费用则保持了持续提高状态,从19年的3.2亿提高到22年6.2亿,23H1达到3.8亿还在继续提高,需要注意的是,与玲珑及森麒麟不同,赛轮的研发能力还有很大一部分体现在兄弟公司软控及背后研发机构国橡中心、怡维怡研究院上,单纯研发费用并无法体现其真实研发投入。

2)从玲珑角度,销售费用从19年的10亿下降到22年的5亿,大幅下降,管理及研发费用保持较稳定,需要注意的是玲珑研发费用中的材料费用占比是三者最高的,主要由其业务模式决定,配套业务占比大,需要更多的进行烧胎测试。

3)从森麒麟角度,销售与管理费用相对稳定,研发费用从19年0.6亿提高到22年1.1亿,有增加,但绝对值水平太低了,研发投入太少,研发占营收比例也是最低仅在1%+。

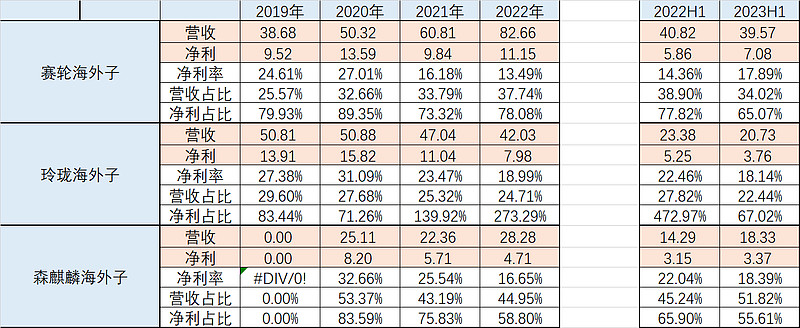

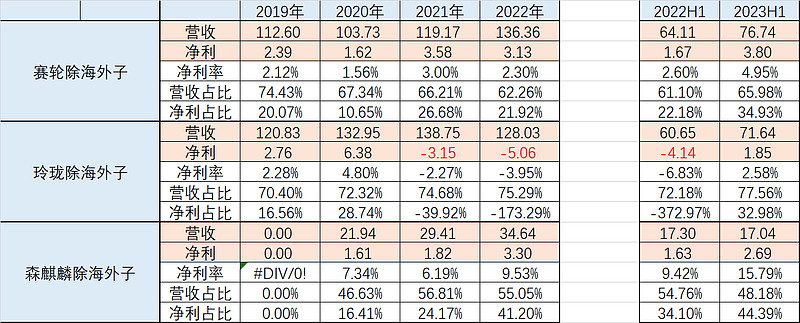

4,海外工厂

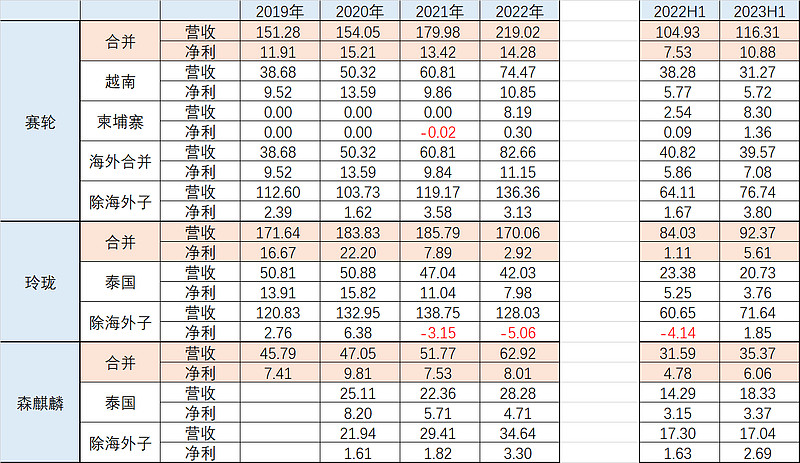

1)从赛轮角度,目前投产越南、柬埔寨两个海外工厂,其中还有与固特异合资的actr也记在越南子公司之下,柬埔寨工厂从22年投产,在22H2开始贡献利润并在23年正式进入产能大幅爬坡状态。

越南工厂22年营收74亿、净利10.85亿,23H1营收31亿、净利5.7亿,柬埔寨工厂22年营收8亿、净利0.3亿,23H1营收8.3亿、净利1.3亿。

合并来看,两个海外工厂22年营收82亿(占比37%)、净利11亿(占比78%),23H1营收39亿(占比34%)、净利7亿(占比65%)、净利率达到17%,而在19年全年,越南工厂营收才38亿,现在半年数据已经超过19年全年了,而这一部分在23年下半年还会持续提高,无论是营收还是净利率,都还未达到满产状态,还在爬坡。

2)从玲珑角度,之前有人说这里没考虑塞尔维亚投产,塞尔维亚这个大坑拖了几年,一年拖一年终于在23年投产并产出,但在23H1还是贡献负利润,这里就仅考虑其泰国工厂,其泰国工厂19年营收50亿、净利14亿,而到22年不仅没有提高反而降低了,22年营收42亿、净利8亿,这一情况甚至在23H1还在恶化,23H1营收20亿(同比下滑约10%)、净利3.7亿(同比下滑约20-30%),实在太差了。

有人会说泰国差是双反税率问题,对,确实有这个影响,那么下边看看森麒麟同期做得怎么样?用赵本山的话讲,这叫【自己没能力就说没能力,还大环境,怎么你到哪,哪都大环境不好,你是破坏大环境的人啊?】

塞尔维亚工厂有塞尔维亚工厂的问题,泰国工厂有泰国工厂的问题,走哪哪有问题那就是能力问题。

3)从森麒麟角度,目前已投产泰国工厂,还在二期扩建,后边规划了摩洛哥及西班牙工厂,泰国工厂20年营收25亿、净利8.2亿,到22年营收28亿、净利4.7亿,23H1营收18亿、净利3.3亿,森麒麟跟玲珑都是泰国工厂,对比着看很说明问题了,森麒麟是不是优秀先不讨论,玲珑肯定是有问题的,营收不增反降,代表了市场上的持续丢份额。

另外提一下森麒麟青岛工厂出口欧洲,23年接了诺记的高端胎代工,表现也非常亮眼,23H1森麒麟除海外工厂外,营收17亿、净利2.7亿,净利率达到15.8%,堪比海外工厂的盈利水平了。

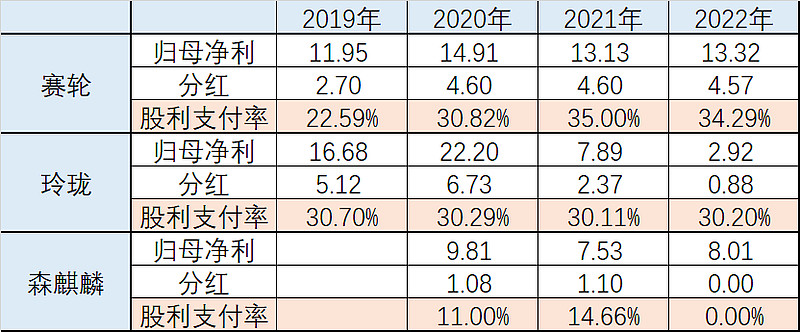

5,分红情况

1)从赛轮角度,19年股份支付率仅22%,20年提高到30%,21/22年维持在34/35%,是三家里的最高水平。

2)从玲珑角度,股份支付率保持稳定在30%。

3)从森麒麟角度,前边说了森麒麟的亮点地方,但分红就是绝对的污点了,股份支付率20年11%、21年14%、22年干脆不分红,太低了。

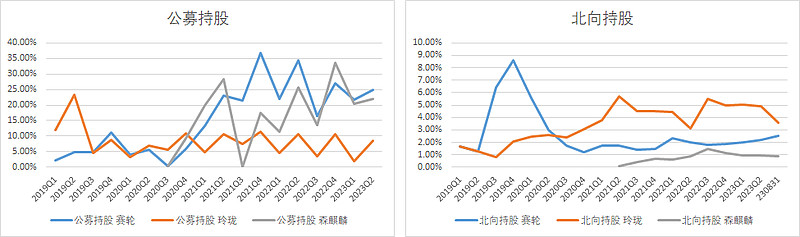

6,公募&北向持股

1)从公募持股角度,赛轮跟森麒麟近两年逐渐受公募青睐,持仓比例逐渐提高并在高位维持,整体在20%以上,而玲珑可以说近年相比来说就不受公募看好,持仓比例均在10%以下波动。

2)从北向持股角度,基本上与国内公募观点相反,持有玲珑比例最高,在3-5%之间,但呈现下降趋势,森麒麟最低,在1%以内,赛轮虽然仍较低,但开始呈现上升态势,即使是近期北向资金整体上减持的背景下,最近数据是达到2.5%的近年较高位置,之前普遍在1-2%之间。

以上。