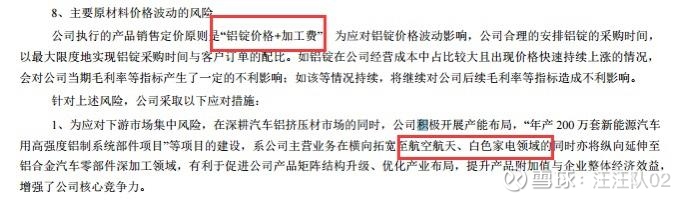

更难的是要去跟踪未来公司在建产能释放后的销路情况,公司目前正在吃新能源汽车 白色家电出口 航天航空大力发展的时代红利,在建产能未来3年都处于释放期.

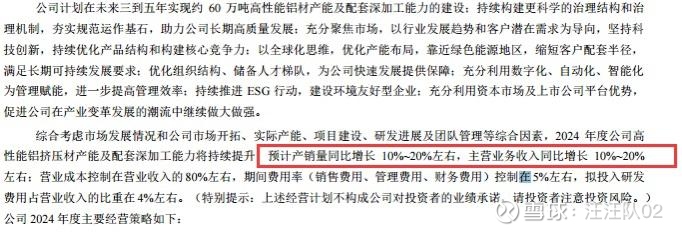

今年产销额同比预计提升10-20%(而未来3年产能翻一倍,从目前30万吨到60万吨)按照公司年报给的指引:今年营业成本占比80% 三费5% 研发占比4% 净利润率要做到10%左右,也就是今年营收做到78-85亿,净利润在7.8亿-8.5亿之间,当然考虑子公司的安全事故会影响生产交付 以及原材料铝锭如果一直涨价,这个净利润今年还是很难实现.假如产能释放后能恢复22年的6.8-7个亿的净利润也不错.按照公司分红特点预计能分3.5个亿吧,股息率也有4.3%.

如果只图4.3%的股息率完全可以在大型央企里面去找,可能更稳定,更靠谱,小盘股亚太科技的优势在于成长性,也就是按照公司规划未来3年60万吨产能释放后如果能满产满销,考虑到制造业的规模效益,产能翻一倍 效益可不止翻一倍,就算保守估算也有10个亿净利润.这么盘算下来公司绝对被低估太多了.

我们做投资不能光抬头看天 ,不能这么拍脑袋 或者完全相信制造业公司的产能能被市场给消化掉.对未来要保持质疑 再不断的去证伪;做投资也要低头看路:今年一季度业绩情况 看半夜2点公司还加班加点赶生产(子公司事故就是半夜)今年这个4%的股息还是有保障的,另外加上公司下游产业新能源汽车和 白色家电出口大增的情况来看(海运都一船难求)未来3年在这个行业公司还是有不少红利可以吃到的.

对于小盘股研究难度的确大,找不到太多的资料和信息,所以只能少买点 边跟踪 边验证 一旦逻辑坐实才能加重仓.