本文汇总了近三年出现在“营收TOP20药企”榜单里的公司,在2023年发生的收购事件。

据不完全统计,截止7月24日,全球药企收购达33件,已披露总金额约825亿美元。

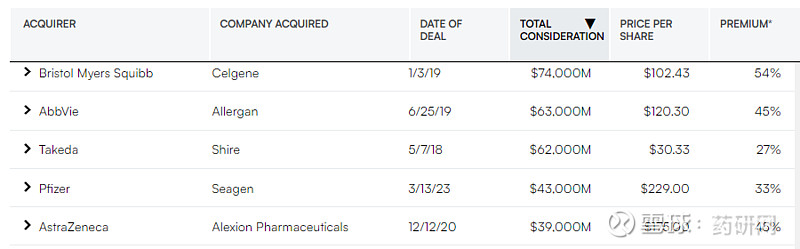

其中TOP20药企共发生了15起收购事件,已披露总金额近760亿美元,其中最大收购案当属辉瑞430亿美元收购Seagen。

辉瑞430亿美元收购Seagen是近五年来比较大的收购案之一。

但目前因为反垄断调查的介入,此收购还处于悬而未决的状态,根据7月14日Seagen披露的消息,美国联邦贸易委员会(FTC)已经要求辉瑞对Seagen的拟议收购提供更多信息。除了FTC,欧盟委员会目前也在对收购案进行反垄断调查。

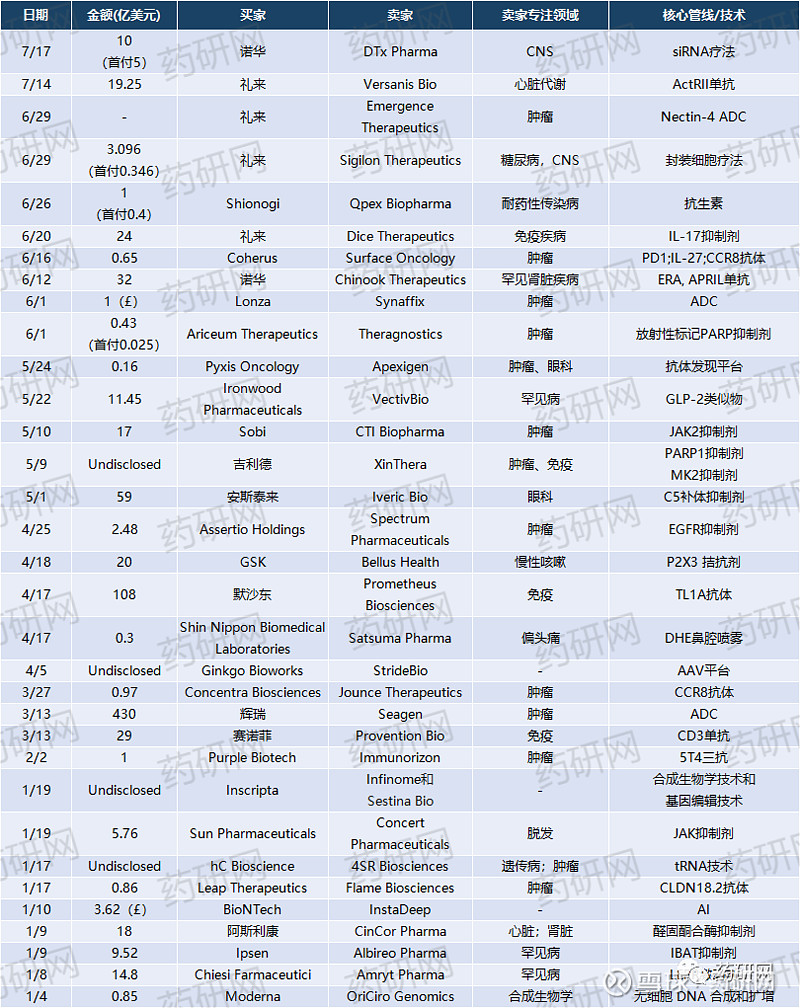

默沙东收购的Prometheus最初叫Precision IBD,旨在专注于炎症性肠病(IBD)药物开发,核心管线是TL1A抗体。因为这款药,Prometheus的市值从一年前的20亿涨至108亿美元。

辉瑞和默沙东都有新冠业务,其产品在2022年都贡献了一定的销额。差别在于辉瑞的千亿营收有超一半都来自新冠业务,所以新冠会对辉瑞造成比较大的影响;而默沙东的营收主要来自于Keytruda的贡献,2022年默沙东几款主要的肿瘤产品都达到了两位数增长率,但免疫领域有所下滑,TL1A抗体的加入有望给免疫领域带来增长。

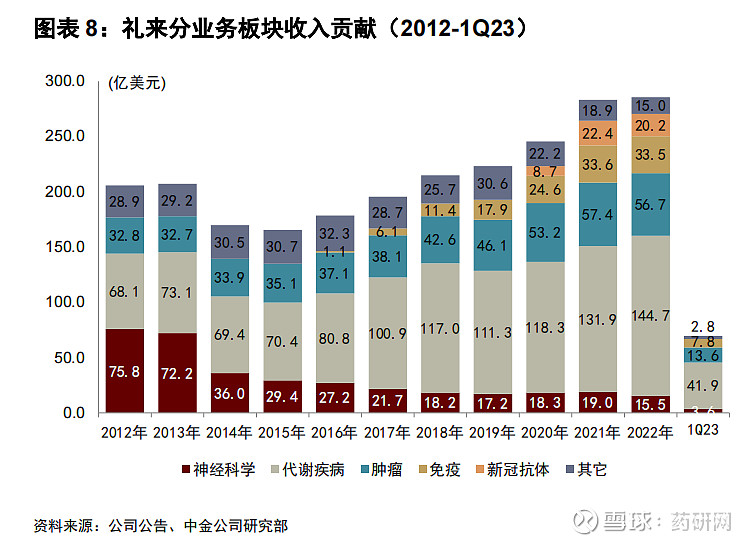

其次是礼来,上半年,礼来在短短两个月内达成了四笔收购。近十多年,礼来的收购和合作主要围绕肿瘤、免疫和代谢三个领域开展,代谢领域是礼来的主力业务板块,继度拉糖肽以后又给出了强力产品替尔泊肽,放量显著。而对Sigilon的收购可以利用其细胞封装技术强化糖尿病管线。

对DICE的收购主要是强化自免产品线,其IL17抗体2022年销额24.8亿美元,且会继续上涨,但抗体药需注射给药,对DICE的收购可收获口服小分子药物,核心管线是IL17抑制剂,给药更便利。

肿瘤领域目前礼来自有管线以小分子为主,近两年加码大分子。22年与ImmunoG达成ADC合作,今年收购Nectin-4 ADC开发商Emergence。相较于已上市的Padcev,这款Nectin-4的优势在于具有更低的皮肤毒性。

凭借新冠疫苗业务跻身TOP20的BioNTech和Moderna也在加速业务拓展的步伐。除了收购,BioNTech自3月以来引进多款国内创新药,在国内开启“买买买”模式。

除了上述15项收购,根据公开资料汇总的所有33项收购如下表(截止时间7月24日):

关注wechat药研网