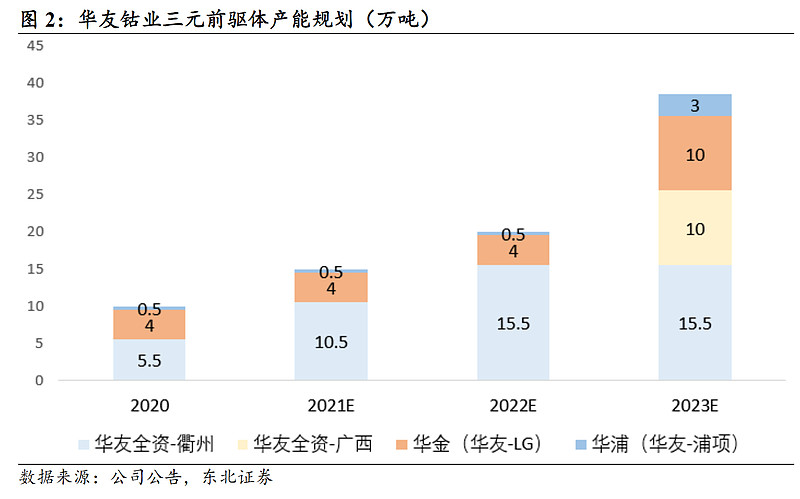

华友的前驱体产能还是比较分散,看了好久才看懂。但是国内高镍三元前驱体扩产,去年华友的优势还不太明显,今年来看,已经把道氏,格林美,中伟股份甩在身后了。

之前在衢州华友新能源现在是5.5万吨。去年连续追加了2个5万吨。这部分是100%权益。

华友与浦项(华浦60%),华友与LG(华金51%),合计是4+3.5(0.5+3)万吨前驱体。今年又跟浦项在韩国蓝谷产业计划投资6.6万吨前驱体。

华友在广西巴莫(广西玉林),计划再投10万吨前驱体。5万吨碳酸锂,5万吨正极材料。这是一期项目。股权是100%。

华友在衢州通过时代锂电材料又投资了10万吨前驱体,这个项目华友权益为49%。也是巴莫李天成负责。

这么来看华友的前驱体产能是15.5+7.5+10+10+6.6,合计49.6万吨。其中权益为15.5+4*0.5+3.5*0.6+10*0.49+10 +6.6*0.5= 34万吨。

下图为东北证券的总结,还没有包括最近跟浦项前的合同。

华友还在扩产硫酸镍的产能,我就没写进来。

技术:

大部分都是高镍。市场上反应华友/巴莫高镍的前驱体和正极材料很受欢迎。看年报,811A,多个8系和9系以及NCMA都有产品。翻看年报也有类似的表述。这里面重点还有LG,LG的2170供给tesla,如果是NCMA由华友来提供,那技术上就有ok了。

订单&客户:

连续不断锁定浦项,容百,当升,杉杉basf等Tesla等公司的订单。貌似销量不愁。4680让tesla承电池生产厂家,tesla跟华友和中伟股份都签了合同。

利润:

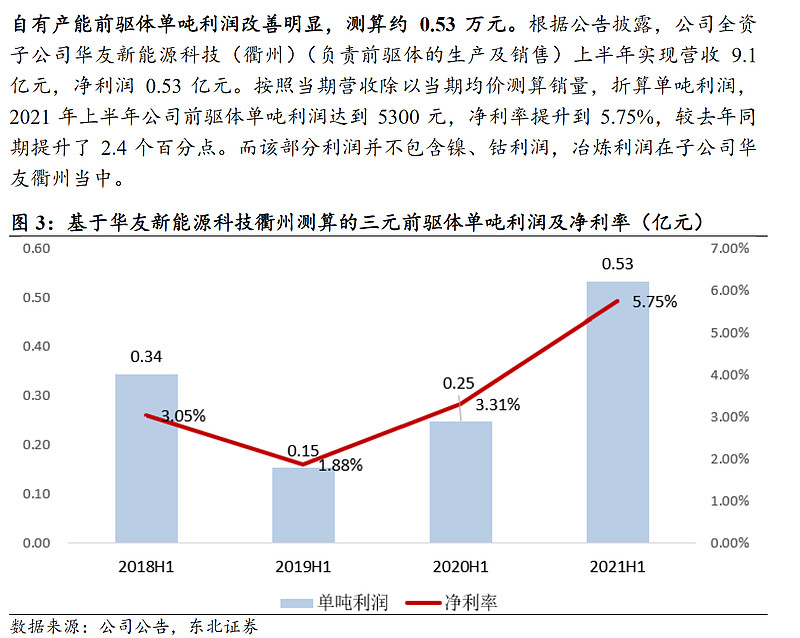

东北证券测算每吨净利润0.57亿,净利率5%。按权益计算,这部分应该有20亿的净利润。