看年报总结之二:

1、全球锂资源需求和供应:

ALB的预测:网页链接

In fact, Albemarle Corporation projects lithium demand will rise from 1.8 million metric tons in 2025 to 3.7 million metric tons in 2030 largely due to its role in electric vehicles and other battery dependent devices.” In addition, “Lithium is used not just in car batteries, but also in battery-powered defense equipment, among other things. ‘Lithium batteries are found in nearly every weapon system used by the US Department of Defense, particularly for portable equipment,’” they added.

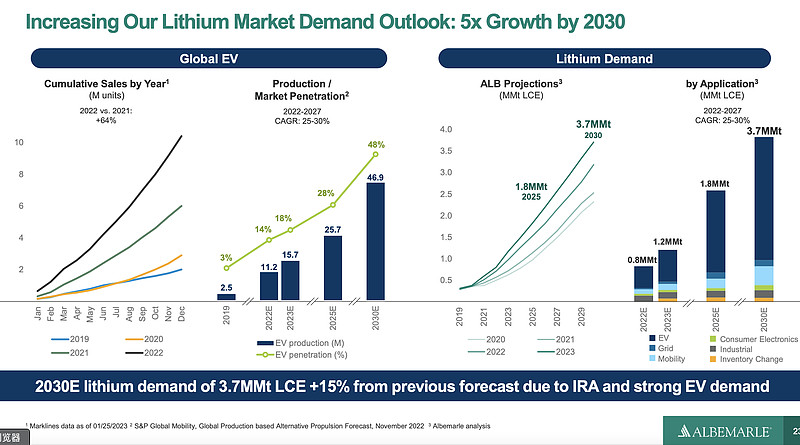

下图来自ALB 3月份的presentation:

ALB:2025年20万吨,2030年50万吨。

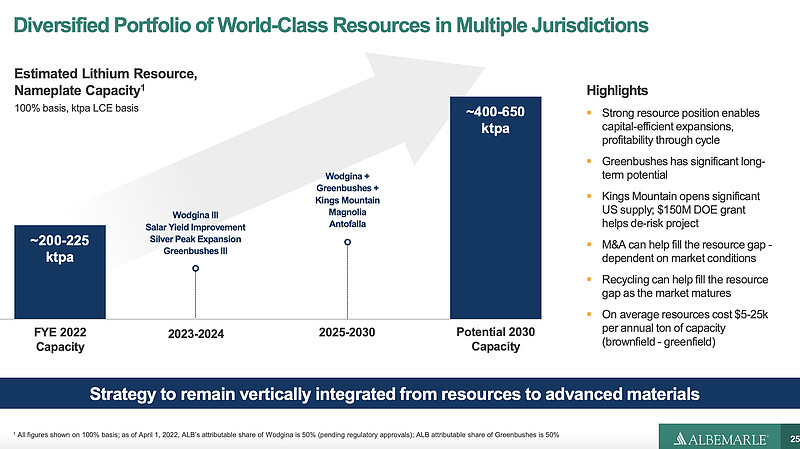

下图来自ALB3月份的Presentation:

天齐锂业的预测:年报原文:

锂资源开发过程相对较长,从勘探、建设、调试到投产平均需要 7-10 年时间,目前全球待开发锂资源项目多处在前期勘探阶段。根据伍德麦肯兹最新数据显示,预计未来短期全球锂供给增量的 70%以上将来自于澳洲、智利和中国等国家,预计 2023 年全球锂资源供应量为 108 万吨 LCE。中期来看,随着南美、非洲、北美以及中国绿地项目逐渐建成投产,预计 2032 年全球锂资源供给将达到 234 万吨 LCE,锂资源供给项目将增加至 87 个,可以预见,锂资源开发将逐步走向分散化和多元化。

天齐计划2030年锂化合物产能超过30万吨。

赣锋锂业的预测:

赣锋在年报中没有预测。赣锋拿矿的积极性是前所未有的。赣锋的国内湖南江西、南美阿根廷有3个盐湖(cauchari,Mariana,PPG)+墨西哥粘土,非洲的gonglamina,澳大利亚的Marion。如果不是需求驱动,赣锋没必要拿着么多矿吧?

计划2030年锂化合物产能为60万吨。

点评:

这里没有放电动汽车,储能,以及其他领域的需求(军工),但是锂电池事实上已经是everywhere & everything。锂资源的需求只会越来越多。

类似于华为公司说人工智能会带来更大的网络流量,所以华为不要瞎搞八搞,就卯足劲把通讯管道撑大就可以了。

因为锂资源需求增长的确定性,以及锂资源的不可替代性,我觉得值得锚定这个标的干个十倍百倍。甚至把部分高价值的煤炭市值都转移到锂矿上去了。

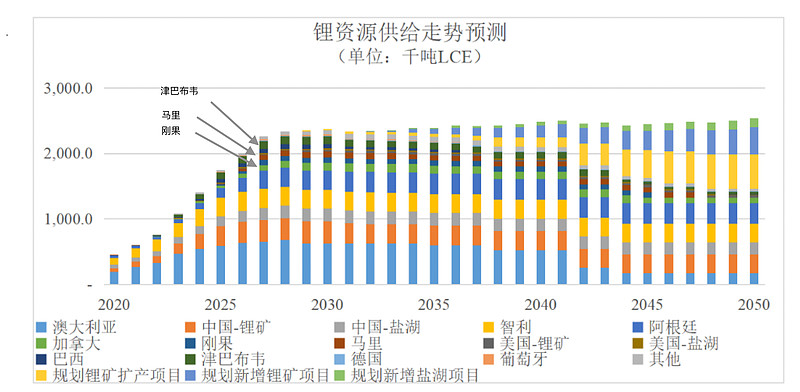

2、澳大利亚的锂矿衰竭的蛮快的,比想象的快。枧下图,2040年之后来自澳洲的锂矿大幅减少。

从这张图还可以看到2025年之前是智利和非洲三国(马里,刚果和津巴布韦)放量,显然是SQM。2025年之后阿根廷放量基本都可以找到赣锋的影子。2035年之后又有一批新的矿,盐湖出来。

3、天齐锂业的增长十分确定

大家都说中矿的增长十分确定,实际上天齐的增长我看不比中矿差。

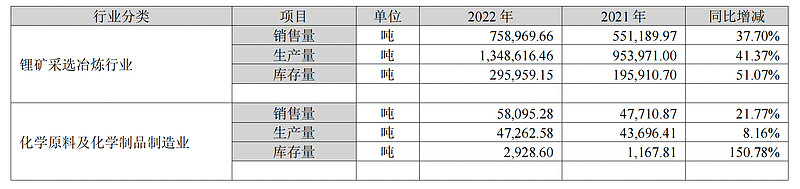

天齐实际上在2022年的锂化合物产量为4.7万吨(有效产能为4.4万吨,kuinana尚未大规模投产),销售量为5.8万吨(据说有部分川能股份代工)。

在年报产能背后有一句话,大意是:kuinana工厂的氢氧化锂如果没有及时产出,允许用四川射洪的产能,或者国内天齐找到的另外的产能来代替(这里是我的猜测)。

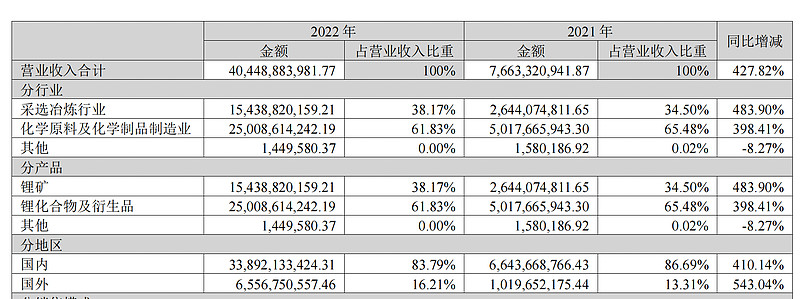

从下图中的销量+上面提到的产量,可以计算:

锂化合物:250亿/5.8万吨 = 43万/吨。

格林布什2022年锂精矿产量为135万吨,化学剂120万吨,技术级15万吨。天齐获得51%化学剂约60万吨,以及技术级尾矿7.5万吨。也就是说天齐具有15万吨化学级和15万吨技术级的对外销售。天齐年报披露给雅宝锂精矿销量为65。9万吨,销售额129.59亿,单价约约2万/吨,合2800美元/吨(汇率7)。扣除雅宝,天齐一共获得69.1万吨锂精矿(说明:赣锋+MRL的marion矿山峰值产能也才是60万吨左右)。

天齐2022年锂化合物销量和产量分别是5.8万吨和4.7万吨。按锂精矿和锂化合物的比例是7.5~8吨/化合物吨的计算方法,天齐按销量口径约用掉了45万吨SC6锂精矿(43.5~46.万吨,取中值),还剩16.6万吨SC6的锂精矿。那么这剩余的16.6万吨SC6锂精矿在2022年是出售给了国内的锂盐厂,在2023年基本上可以用来支持Kuinana的2.5万吨氢氧化锂产能。假设氢氧化锂平均售价为43万吨,锂精矿平均售价2.21万吨,这16.6万吨的在2022年产生销售额约为36.7亿,在2023年产生的销售额为89亿。天齐什么都不用干,仅这一项在2023年提升的销售额42.7亿,约10%。

说明:我理解,技术级一般不能生产电池级的碳酸锂或氢氧化锂。应该使用陶瓷,润滑油等行业。。。

4、国内的紧平衡吗?

假设2023年年中天齐的矿全部用于kuinana生产,那么国内将缺口8.3万吨锂精矿的供给怎么来?

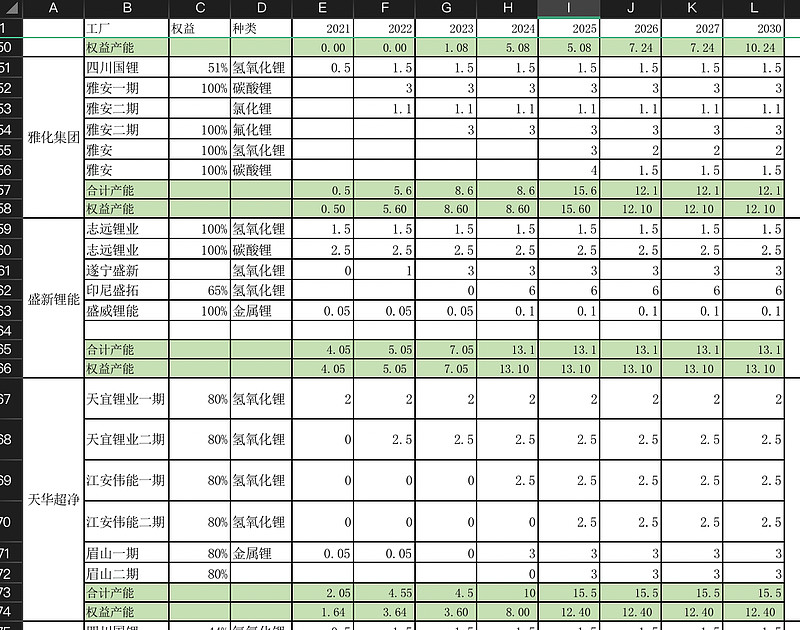

说明:雅化集团与Core签的包销合同仅6万吨锂精矿,与Allkem(银河锂业)签了12万吨的包销合同。盛新锂能与Core也是6万吨。天华超能从AMG和pilbara一共牵了24万吨锂精矿。

说明:2022年我国一共进口284万吨锂精矿,扣除天齐69万吨之后是215万吨。假设天齐不再进口16.6万吨锂精矿,则短缺7.7%,这足以给锂精矿市场以及锂盐市场造成扰动了。(一个紧平衡的市场,供需错配达到2%就足以引起价格变化,这是煤炭石油都证明的规律)

那么2025年格林布什和泰利森第三期52万吨产能释放了呢?天齐能够吃到27万吨锂精矿。但那时候天齐的kuinana第二期也上来了,新增产能要消耗20万吨锂精矿。天齐2023年又在张家港增加了2.4万吨电池级碳酸锂的产能,还需要20万吨。这下怎么天齐锂业还有缺口了呢?这不是笑话吗?

赣锋和中矿能救吗?Marion的产出精度下降,从SC6下降到基本上SC4.5,产能说是要提升到90万吨,但是否可行还需要观察。Gonglamina矿山产量很大,但是赣锋的产能规划更大。中矿在BIKITA和Tanco的选矿产量都大幅增加,但是中矿2024年也是6万吨氢氧化锂产能啊。。。。

所以现在的问题是:盛新锂能,天华超能,雅化集团,志存锂业,你们的新产能要到哪里去找矿???

锂化合物需求和产能确实是存在一定程度的过剩可能,但是锂精矿应该是几乎没有。

5、盐湖

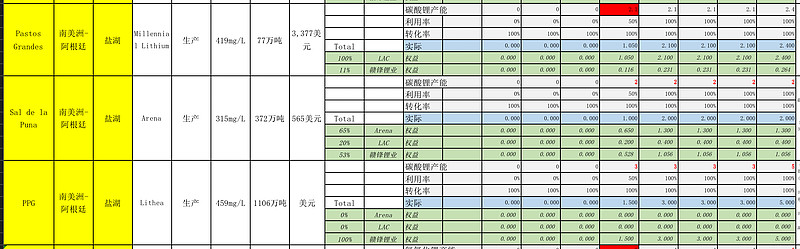

留个尾巴。管窥一豹,盐湖是未来增长的主力。盐湖未来几年最大的赢家一定是赣锋锂业,Chuchari-oleraz,Mariana,PPG都是赣锋的菜。赣锋在Jujuly,HM地区都有布局。第二个估计是紫金矿业(西藏珠峰我就忽略了)。下图,赣锋锂业合集权益为:C-O权益2万吨,mariana2万吨,PPG3万吨,San-de-la-Puna权益1万吨,Pastos Grandes权益0.2万吨,合集8万吨。

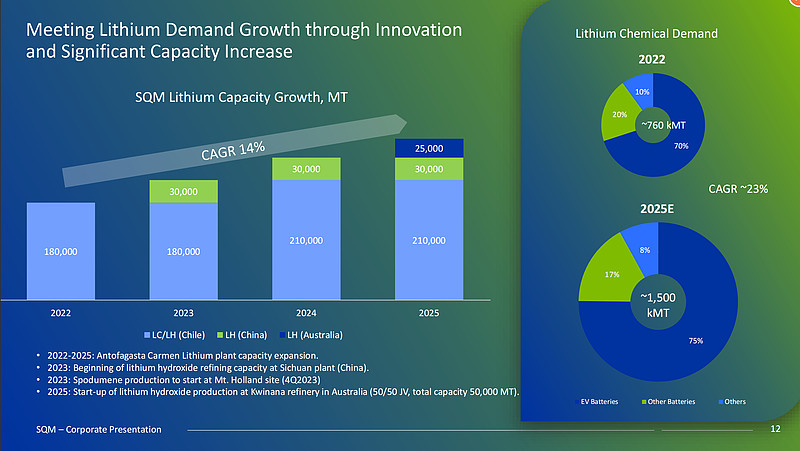

但是天齐锂业持有的SQM什么规划呢,我们看一下下图。2025年盐湖产能达到24万吨,氢氧化锂(澳大利亚矿山holland)2.5万吨。合集比2022年增加8万吨,权益增加2万吨。够不够给力?

6、简单的总结:

赣锋在南美一共增加8~10万吨,阿根廷8万吨,墨西哥(含sonora)2万吨。当然赣锋还有国内的锂云母,新疆的矿,国内的盐湖。赣锋还有gonglamina权益增加约2.5万吨(矿石量45万吨,50%股权)。

天齐:格林布什增加52万吨锂精矿,约6.5万吨。SQM权益增加2万吨,合计增加也有8.5万吨。天齐略输给赣锋,但也不太差,相当于2022年产量的200%增量了。