看完盛新锂能的年报,留个笔记:

第一部分:资源端

1、盛新锂能的资源匹配计划应该是23年底Max mind才能开始产出,估计能够匹配印尼盛新的产能。Max Mind的矿名字叫Sabi Star,有消息说20万吨锂精矿,Zimbabwe mining的消息是30万吨。开工的消息是2022-11-15号。盛新锂能和雅化在Zimbabwe投资了另一个大矿,Kenticha,总计有6000多万吨金属锂,属于ABY矿业。

2.盛新锂能在阿根廷的SDLA收购了UT联合体一半的权益,目前还在中试阶段,大规模产出时间表还未定。盛新锂能收购了Pocitos盐湖的权益,也是在中试阶段。盛新锂能想采取的的蓝晓科技的技术。两个盐湖的合计目前4500吨碳酸锂。

3. 业隆沟的资源只有大概16.95万吨。太阳河谷还在勘探。业隆沟矿石处理能力为40万吨,锂精矿大概7.5万吨,大概勉强为1万吨碳酸锂的产量。盛新锂能占有奥伊诺矿业75%股权。盛新锂能还入股了惠绒矿业,也就是木绒锂矿,还未开始大规模开采。。。

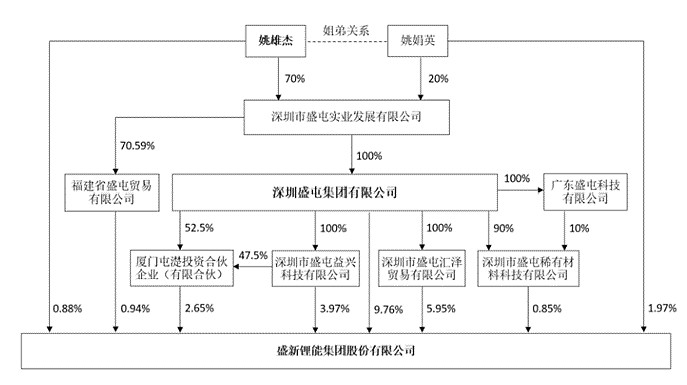

总的来看,盛新锂能的矿产资源如下:图片这么模糊?

资源中矿山比例还是很高,盐湖还没有发力。

另外盛新锂能的包销权如下:来自于银河锂业,AVZ,ABY,DMCC

银河锂业:2023.12 期间每个合同年度向银河锂业采购锂精矿最低数量为 6 万吨, 每季度分批交付 1.5 万吨。对应就是Cattlin矿山。

AVZ 矿业:16 万吨/年锂精矿包销(+/-12.5%),首期采购期限为 3 年(从矿山投产日起开始履行), 后续双方达成一致意见可以延长。对应的是Manono矿山(紫金矿业)。

盛威国际近日与Electramin DMCC(下称“DMCC公司”)达成承购协议,拟在未来4年向后者采购锂辉石DSO矿产品,总量200万吨,预计于2023年一季度开始交付。若按氧化锂品味1.42%测算,前述矿石采购量对应的碳酸锂产量约为4万-5万吨

拟参股ABY,并拟包销锂精矿6-8 万吨/年

报销锂矿6+16大概22万吨,业隆沟7.5万吨;这三个部分合计~4万吨。可见2023年ABY或DMCC要进一步提供,否则资源瓶颈就一下出现了。

第二部分:冶炼能力和销售

已经建设完成的是志远锂业3万吨和遂宁锂业4万吨。正在建设的是印尼盛拓6万吨,合资占比65%。看起来客户已经包括LG等。

2022年的产销约4.75万吨,志存锂业应该是满产,遂宁盛新应该是在爬坡。

国内客户占比90%多,基本没有海外销售。这说明没有海外长单。

第三部分:财务能力和投资:

销售额看起来120亿,但年报中志远锂业营业收入为112亿,遂宁盛新收入为66.9亿,那就搞不懂了,怎么合计销售额还减少了呢?内部有抵扣吗?

存货27亿,看起来锂盐产品的存货量只有1000多吨,这些存货都是矿石吗?

货币资产65亿。

负债:短期借款22亿,流动负债合计40亿。非流动负债13亿。

在建工程8亿多,这么来看Max mind和印尼其实并未大规模启动。印尼投资约3.5亿美元,max mind投资好像要花掉1.3亿美元。还需要采矿和勘探费用。但是资本开支可能在(1.3+3.5)*0.5 * 7 + 5亿勘探费用 = 21.8亿人民币。公司目前现金存量为65亿,应该不需要融资吧?

第四部分:股权

大股东姚雄杰持有大概27%的股权,还有四川材料基金。比亚迪持股5%。

关于比亚迪,入股金额为30元人民币。比亚迪有意向在非洲开矿,是否利用盛新锂能的平台呢?去年第一大客户的销售额为36.7亿,是否为比亚迪呢?要去翻一下增发报告。

第五部分:盈利,股息,市值

2022年的盈利是55亿,每股净利润6.4元。目前价格是330亿,PE大概为6。市净率2.6。股息0.65元,1.7%。

有许多种跟公司估值的办法,股息法,可比公司的PE法,还有人按照资源占有量来判断市值。我想,去年的碳酸锂价格比较高,目前比较难判断2023年的盈利,PE法估值不太好拿捏。另外公司的成长性比较依赖两个锂矿是否发力(max mind),这里面有些不确定性。估值虽然低,分红率并不高。

竞争格局来看,同质化公司雅化集团是非常强大的一个对手。客户方面,雅化集团有tesla订单,也是比较稳定。盛新锂能可能比较依赖比亚迪客户的采购需求。比亚迪另一个公司为融捷股份。很难说具有独特的市场地位。类似还有一个公司为天华超净,为宁德时代供应锂盐。等这几家公司都看完,再来更横向比较

总结:

看起来公司22年是业绩非常好的一年。看起来23年有产能增量,但自给率没有增加。

非洲的开矿是否顺利,还需要观察。盐湖进展应该在2年以上,也许在25年。