$赣锋锂业(01772)$ $赣锋锂业(SZ002460)$

好久没有看年报,有些地方看起来很费力。不得已给自己弄了一个本子,做了点笔记。貌似赣峰的这份年报披露的内容和细致程度没有港股发行报告详细。也没有挖出太多的细节。

1. 锂化合物的产量,成本等

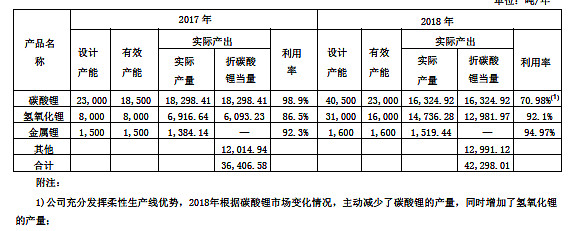

从年报第26页,产量增长了约18%,产值增加了大约16.74%。氢氧化锂大幅增加了几乎一倍。可见市场对氢氧化锂的需求有多么强烈。2016年公告的2万吨氢氧化锂项目已经投产,赣峰事实上是目前市场上最大的氢氧化锂提供者。到2020年左右,赣峰的氢氧化锂产量会达到4.8万吨左右。相对于天齐,赣峰的步子也不算太慢。

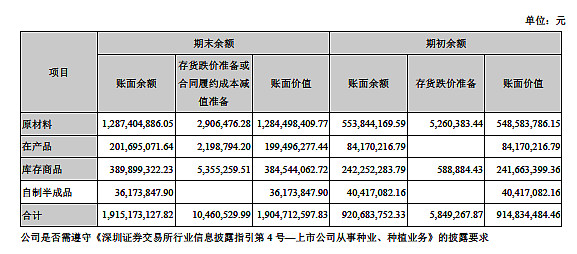

但锂化合物的成本也增加了很多,增长比例为26%。翻看H股招股说明书的时候,明明白白写着随着Mt.Marison矿山锂精矿到货,成本下降了不少。但是为什么成本上升的比例比营收要快呢?找了好久,翻到一个可能的解释,存货。特别是,原材料存货。翻看年报第168页,见下图。存货比去年增加了10亿,但是原材料存货就增加了7亿。电池和半成品也有存货增长,但是增长的并不算太多。原材料就是锂精矿和卤水,没什么好担心的。

能否对2019年做一个预测?主要看赣峰今年的碳酸锂工厂能够达产,那么锂化合总产量会增加不少。如果看到2020年底至2021年初,锂化合的产量会增加一倍。如果价格保持稳定,那么毛利润也会翻倍。

2. 电池、电池、电池

赣峰2018年电池的营收基本上可以忽略,占总营收不到8%。由于基数很低,增长几乎忽略不计。如果看年报中研发投入,第37页开始,一共有7页共35个研发项目。大部分都是电池相关的。正极材料,高镍正极材料,隔膜,封装等等。年报中还至少提及了2处电池生产线消息,一处是东莞赣峰全自动电池生产线,一处是浙江锋锂的固态电池生产线。如下汇总一下:

- 赣峰电子只有1.2亿元的营收(主营是可穿戴的小电池),但貌似权益很大,是不是意味着利润很高?

-东莞赣锋还在投产之中,深圳拜美已经完全停止生产。上次新闻上说东莞赣锋貌似通过了一个储能项目的验收。LINK

- 赣锋新能源也刚开始布局。浙江容源也是一些24v铅酸电池替代项目,没有太深刻的影响。

- 浙江锋锂,固态电池中式推迟了,第二次股权激励对付落空了。但是浙江锋锂把工厂设到了江西新余。看看接下来一年浙江锋锂的固态电池是不是有什么大消息。

之前收购深圳拜美就花了4.5亿,好歹还了5千万还是多少股份回来。固态电池至少投入1.5亿。如果没有达到10亿级别的营收,这个板块就算是失败了。期望赣峰的电池板块能够以每年50-100%的速度增长,目前看来最有希望的还是固态电池板块,希望能够尽快达产。

3. 矿山,盐湖和资源。

关于矿山和盐湖的事情,最近赣峰接连发公告,我就不在这里啰嗦了。赣锋与天齐相比,大家比较容易认为天齐的资源远好于赣锋,实际上赣锋并不差。甚至赣锋拿到的资源都是以很小的代价获得了很大的收益。年报中讲到的Mount Marion, Mount Pilbara, Lake Mariana, Lake Cauchari-Olaroz。这些矿山的报销权基本都要超过股比,甚至是大幅超过股比,比如Pilbara,比如 Cauchari-Olaroz。另外赣峰还于最近签下了同样位于Pilgangora地区的Altua项目的包销权。Joe Lawry认为赣锋的Star Alliance已经形成了,也就是Marion、Pilbara和Altura的三角形关系。我算了一下,赣峰最大可获得至少70万吨锂精矿的包销权。而天齐在Greenbush一共的权益也就是67万吨左右。最近赣峰又巩固了Pilbara的股权,至少在RIM巩固了必要的股权到50%。总而言之,赣峰的矿山并不比天齐差。

赣峰又加大了对Cauchari-Olaroz的股权,从37.5%巩固到了50%,这是十分重要的一步。如果Cauchari项目能过从2.5万吨扩产到4万吨,那么这个项目真的不输给QM的Akatama盐湖的项目。赣峰将至少有5万吨碳酸锂的盐湖产能,这个已经十分恐怖了。

赣锋年报里写,将建立超过10万吨碳酸锂,10万吨氢氧化锂的发展战略,这是十分有远见,可实现度很高的一个战略。我非常期待。

4. 客户,市场,投资

在年报中,或者在港股的发行公告中,对市场的描述还是充满热情。赣锋在发布港股之前,公布了与tesla,BMW和LG的大单。昨天又公布了与VW的10年合作计划的备忘录MoU。要说去年的合同,证明了赣锋的市场领导力,按照Joe Lawry的说法,市场上只有赣锋可以提供如此巨大的电池级氢氧化锂的产量。今年的备忘录,则更加说明电动汽车带来的锂电池的未来的巨大需求。VW是十分重量级的选手,VW之前通过MEB计划,已经率先在BBA中全面推动电动话。对电动汽车行业有研究的人,应该知道上个月VDA闭门会议上BBA达成一致意见,all in 电动车了。

对于电动汽车带来的锂电池的巨大需求,大部分都极大极大的低估了。从Joe Lawry文章看,大家也对电池级碳酸锂和氢氧化锂的产品质量太高估了,能够提供保证质量的产品基本上只有top4,FCM、SQM,赣峰,天齐。一方面大家低估了市场,一方面大家又高估了锂化合物的质量,这里面带来巨大的鸿沟。未来需要观察赣锋的长期营收增速,只要战略不犯错,基本上应该是3~5年扩产一倍的节奏。

锂化合物的市场需求如此巨大,但是可见的投资却非常少。我对电动汽车的投资是十分有信心的,我对这个行业的观察超过10年。但是我对锂矿和锂化合物的生产知道的还不多。通过最近看Joe Lawry的文章,他提到真正的投资还是非常少。所以我也在反思,赣锋为什么接连不断的进行大手笔投资,投资Cauchari-Olaroz就花了1一个亿美元,一共至少花了4.7亿美元。投资Mariana至少也花了1.5亿。投资Pilbara和+RIM的股权几乎花了1个亿澳元。与天齐买下现成的盐湖的股权不同,赣锋投下去的钱几乎立刻就转化为了矿山的设备和资产,可以立刻帮助矿山进行生产的钱。赣锋是真金白银的支持锂矿扩产。锂化合物的价格已经低迷了半年了,赣锋不停的大手笔投资,要么是赣锋真的有很强的市场远见,要么赣锋人是傻瓜,反过来也一样。

对了,在提醒一句:也许我错了,但是不要忘了赣峰还有电池。。。

5. 总结

也许傻的是我们。目前H股的价格是2倍PB,12倍市盈率左右。这个价格放到一个前途远大的行业,的确是一个难得的机会。苦恼的是,如何增加一些仓位。。。

后记:

很久没有写这种需要标签股票的文章。但是我觉得多给一些人看到,也许会帮助大家理解这个企业。但这不是投资建议,任何投资请基于自己的研究,而不是别人的文章。