1. 公司介绍:

公司成立于1993年3月,专注于印制电路板行业,主要从事印制电路板的研发、生产和销售业务。主要产品种类包括双面及多层刚性电路板RPCB、柔性电路板FPC(含贴装)和金属基电路板MPCB。公司产品广泛应用于通讯设备、计算机及网络设备、消费电子、汽车电子、工业控制等行业。主要客户包括、天马、信利集团、vivo、OPPO、剑桥科技、中兴、华为、霍尼韦尔、海拉、POWER-ONE、艾默生、罗技等国内外知名企业。

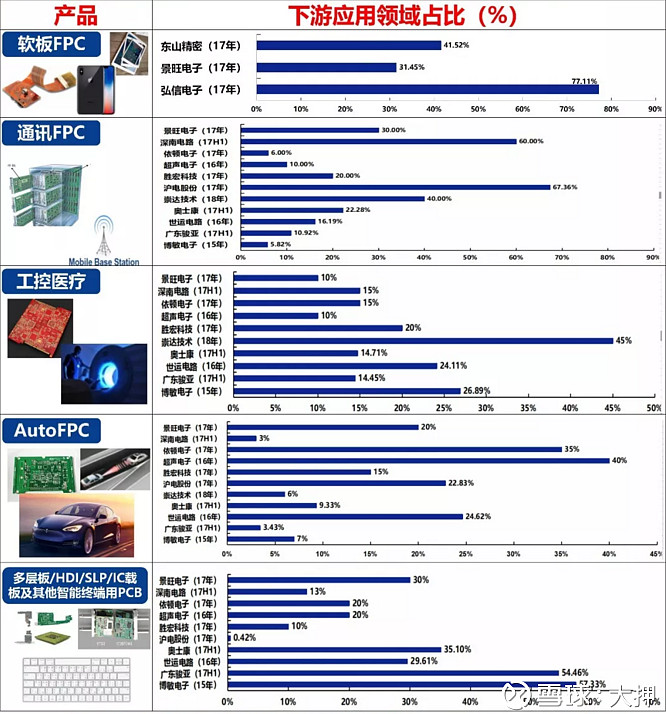

公司产品包含刚性板、挠性板、刚挠结合板、金属基板等各类产品,全面覆盖下游各个领域的需求,具体下游应有分布如下:

公司处于电子产业链中游,将向上游采购的基础原材料覆铜板、半固化片、铜箔等按照客户要求加工成定制化的PCB产品,具体有硬板RPCB、软板FPC和金属基板MPCB,出售给下游零组件或终端厂商。

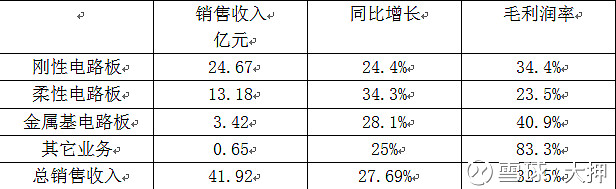

2017年公司实现营业收入41.92亿元,同比增长27.68%;实现归母净利润6.6亿元,同比增长22.9%;分产品类型来看,2017年RPCB实现营业收入24.67亿元,同比增长24.41%,占公司总营收比例58.85%;2017年FPC实现营业收入13.18亿元,同比增长34.35%,占公司总营收比例31.44%;2017年MPCB实现营业收入3.42亿元,同比增长28.09%,占公司总营收比例8.16%。

2017年景旺电子的业务构成如下:

2017年景旺电子业务收入实现快速增长,主要靠新增产能拉动。2017年,景旺电子的PCB业务新增产量53.6万平方米至330.5万平方米(+19.5%),FPC业务新增产量13.1万平方米至74.7万平方米(+21.3%)。同时PCB和 FPC的产销率分别为98.56%和 97.48%,因此在高产销率的大环境下,新增产量能直接带动景旺电子销售收入的增长。

2. 行业特点

1) 行业供需保持平衡且PCB集中度提高

根据Prismark预测,2016-2020年PCB行业复合增速将达到3%,即2020年产值逼近600亿美元。综合考虑市场的分析报告,总体来看行业供需保持平衡。

Ø 下游需求拉动总产值增速3-4%

目前全球经济复苏的大背景下,通讯电子行业需求相对稳定,消费电子行业热点频现,同时汽车电子、医疗器械等下游市场的新增需求开始爆发。根据Prismark预测,未来几年全球PCB行业产值将持续增长,到2022年全球PCB行业产值将达到688.1亿美元。

Ø 落后产能推出速度每年约有3%低效产能出清

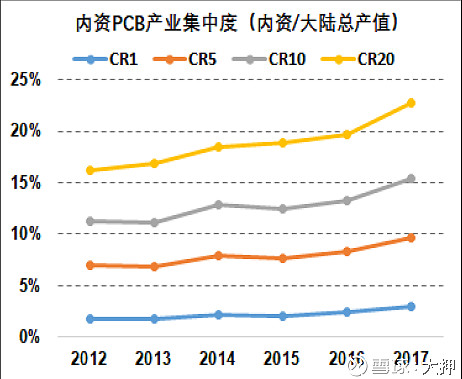

目前产能主要由于环保监管压力提升和产商盈利差原因而有产能出清。2017年中国有1200家PCB产商 (包括同一公司的不同工厂和外资在大陆设厂),总产值约2100亿元人民币。收入十亿以上的PCB厂商有49家,占总产值的76%,是大陆PCB产业的主心骨;收入5-10亿,1-5亿的厂商只占总产值的11%和9%;收入小于1亿的厂商有800-900家,只占总产值不足5%。

因此中国绝大部分PCB厂商都为规模较小的产商,而这些小规模的PCB产商面临环保高压的监管压力;PCB产业下游客户的市场集中度提升,倒逼其PCB供应商需要具备大规模配套、优良品质、及时响应的能力,而小规模厂商未有该能力满足需求。因此小规模产商逐步被挤出市场,产业资源向大厂商靠拢。

Ø 新增产能量可控

按照卖方分析员提供的新增产能数据,新增产能对应产值对预计总产值的占比(2.9%-8.6%),基本上要小于由退出和下游需求带来的产能缺口(8%)。

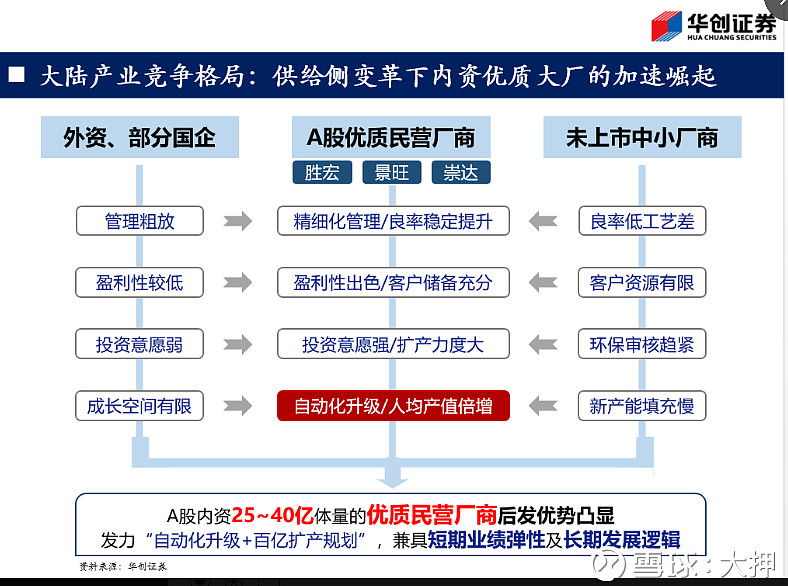

因此总体来看,PCB产商供需保持平衡,产能资源逐步向大厂商靠拢。行业逻辑图如下:

2) 业绩增长依赖于产能新增

2017年景旺电子的产能利用率达106.35%,产销率为104.97%,因此产能紧缺度较高。这也属于行业中龙头企业的概况,因此只要有新的产能释放,就可以带动销售收入增长。

2017年景旺电子PCB产能新增产量53.9万平方米(+19.4%),FPC新增产量13.1万平方米(+21.2%),其2017年PCB销售收入增长了24.4%,FPC销售收入增长了34.3%。

3)下游需求多为定制化需求

由于不同电子产品对所使用元器件工程设计、电器性能以及质量要求参差不齐,客户产品需求会有所差异,导致PCB板通用性较低,通常以定制化生产为主。对比电子其他细分领域产品,高度定制化订单有利于维持行业相对高毛利水平,盈利能力具备充分保障。

同时目前趋势是,下游公司虽然较为分散,但目前正在朝着一个趋势发展,那就是PCB下游行业的品牌集中度日益提高。

3. 公司买入逻辑

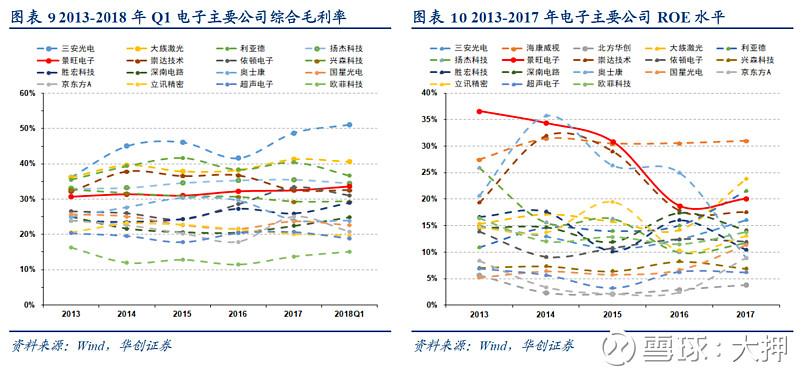

1) 利润水平为PCB行业中最高

景旺电子在所有PCB行业上市公司中,毛利润率和毛利润都为最高。这主要是因为公司在成本占比最高的直接材料领域管控最好。直接材料领域管控好是因为景旺电子生产的PCB的板数较少,良品率高,可以达98%,而崇达技术为92%左右,因为崇达技术的PCB板数更多,工艺更加复杂。

2018年公司主要有两项产能释放,分别是:

Ø 2018年4月江西二期首条60万平方米产线投产,5月底接近满产。同时2018年下半年景旺有望江西二期投产2/3条产线,根据卖方估计2018年有望新增产能70余万平方米。

Ø 龙川SMT产线调试完毕,龙川FPC产能于2018年3月份重新打满,新增产能13.1万平方米。

2019年公司继续拥有新增产能,分别是江西二期2/3条产线产能陆续释放和珠海景旺FPC产能释放。珠海 FPC产能预计2018年Q3开始建设,2019年Q4能够投产,当年达到2.7亿产值;2020年产能爬升至满产,当年年产75万平方米,产值13.88亿元。

同时景旺电子的新增产能都已拿到环保允许。

3) 客户和供销商群体分散

根据年报数据显示,最大客户的销售额占景旺电子的销售额只有6.19%,最大供应商的采购额占其采购金额的比例只为12.39%。因此,上下游客户的分散有利于,分散景旺电子的集中度分散,不会因为一个客户需求减少而导致销售收入的低增长。

同时景旺电子占其下游客户的采购比例较小,因此景旺电子未来可以有望同步提升在多家大客户当中的份额来做大营收,同时保持相对平衡的订单结构。

4) PCB 开始进入旺季行情

每年二季度为PCB淡季,三四季度为PCB行业的旺季。新闻报道亦显示PCB开始陆续进入涨价潮。2017年8月-11月,景旺电子开启了一波股价上涨行情。

5) 人民币贬值有利于景旺电子出口业务

2017年景旺电子的出口营业收入占总收入的比重为40%,同时经过与卖方分析员沟通获悉,出口美国不超过5%。因此贸易战对景旺电子的出口业务影响较小,且人民币贬值大环境下,有利于景旺电子获取汇兑收益。

4.不利因素

1) 下游需求萎缩

目前行业需求主要来自消费电子增长,因此若下游消费电子的需求不能如预期保持增长,这将直接拉低行业需求。譬如,如果今年智能手机出货量减少,这对于PCB行业为一大利空。

2) 扩展进度不如预期

如前面分析,景旺电子销售收入的增长完全依赖于新增产能的释放。如2018年第一季度,景旺电子新增产能释放,因此其销售收入同比增长只有8.93%,远低于2017年全年27.68%的增速。不过,经与卖方分析员沟通,景旺电子的产能释放如期进行,甚至部分产能释放可能会提前。

3)PE-TTM目前高于其平均值,同时高于行业参照对象

在大盘和电子行业都为弱势行情的大环境下,景旺电子的估值近期却有一波上升行情。这一方面受益于旺季来临,另外一方面为人民币贬值的利好驱动。不过,现时估值尚处在一个较为合理位置。

另外一方面,景旺电子的估值目前高于行业参照对象崇达技术17.3%。不过,我认为该比例估值溢价为可接受,因为景旺电子下游需求更加分散,产品抗风险能力更高;景旺电子财务状况更好,无论盈利水平和负债水平都高于崇达技术。因此享受更高的估值为可接受。历史上,景旺电子的PE都比崇达高15%左右,若高出20%,则可以考虑抛景旺买入崇达。

5. 总结:

考虑到下述因素,建议买入景旺电子:

1)行业景气度依然维持在较高水平

2)今年4月月份开始景旺电子新增产能陆续释放,产品产销量高达100%左右,因此今年业绩增长较为确定

3)个股关注度较高,近期股价交易活跃,股价走势处于向上突破趋势中,后期若配合PCB涨价题材和新增产能爬坡,有望继续向上突破。

转债交易方面:

按照7月20日收盘价分析,崇达的转股溢价率为8.37%,景旺电子的转股价值为112.7元,因此若按照崇达的转股溢价率计算,景旺电子的转债估值为122.1元。不过考虑到,景旺电子为新发现可转债,溢价率可能达10%,因此转债估值可达123.9。因此综上分析,如果7月24日,景旺转债的上市交易价格在120元以内,建议大胆介入买进。 若开盘价格在125以上,建议买入崇达转债。