闲聊下指增

量化是个复杂系统,模型、算法、算力三大要素需要互相匹配协调一致才能有好的结果。

单纯追求硬件速度,没有好的算法不行。

单纯追求换手率,没有好的模型也不行,参考锐天在高亢分家后T0高换手无法改变低收益的结局。

规模过大,换手率降低,选股模型就一定要好才能跟得上,比如三十多倍换手的明汯。

选股模型好,换手率又高,那就一定不会差。比如一百多倍换手的佳期。

想要超额平稳波动小,持股数量不能少,比如500指增持股达3000只的明汯,乾象。

如果模型很厉害,持股数量少胜率会很高,比如500指增持股只有300多只的佳期。

敞口分成主动敞口和“被动”敞口,主动敞口放对了收益惊人,放错了就等着挨骂吧。比如放对了小市值敞口的稳博,比如年初开始行业暴露在建筑银行交运的盛丰,再比如去年下半年很多家都在新能源放了敞口。我更喜欢被动型的,就是模型算法决定的敞口,然后每天收盘能够收回来那种,比如能放能收的宽德。当然最好从来不放,比如佳期。

说到宽德,团队协作很重要,T0、股指期货都能贡献一份超额。有些量化是PM制,力量容易被分散无法产生合力。我更喜欢上有领头羊下面有分工那种。

300、500、1000、小市值、中性、无论哪个产品各家都是同一套策略打天下,区别在于成分股偏离度。所以最好不要全在一家买,一旦策略模型出了问题一锅端。

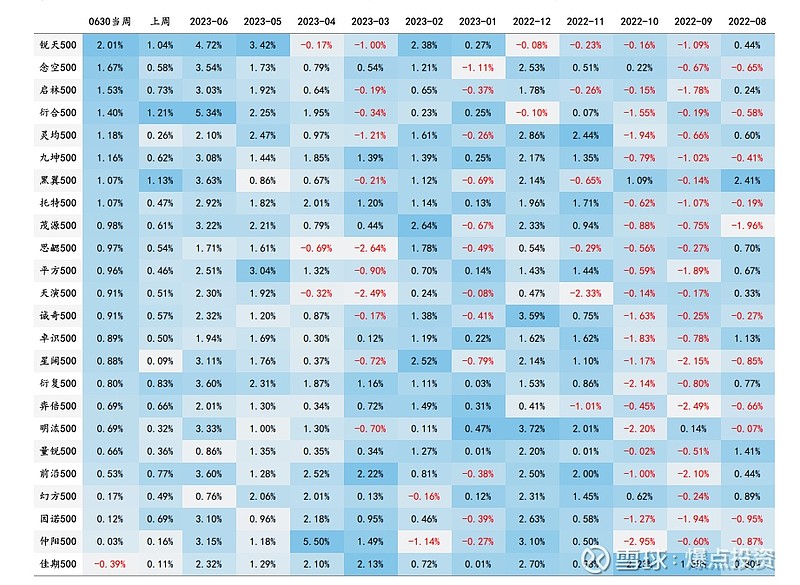

每周的净值表持续跟踪可以发现很多问题,比如下面这个截止到上周的500指增超额。外行一看佳期排名倒数第一真是垃圾呀垃圾,锐天两个点的超额牛X呀牛X。内行一看就知道肯定有人偷鸡了偏离了。因为上周500成分股大多是跌的。关键是你能做到每次偷鸡都成功吗?看看从去年八月到现在成功了几次?