$新奥股份(SH600803)$新奥股份从2020年半年报并表新奥能源之后,整体业务发生了质的变化,主要业务从之前的能源工程和贸易变成了天然气零售和天然气批发。原来的能源工程和贸易的比重下降很多。

一、资产负债分析

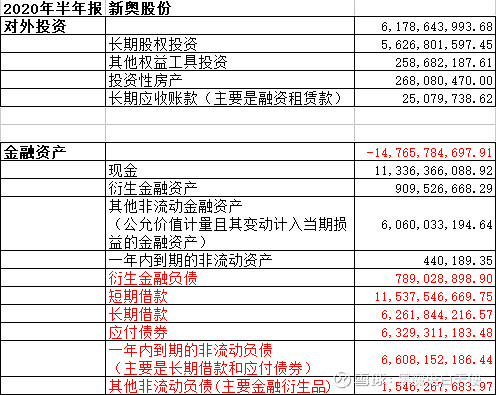

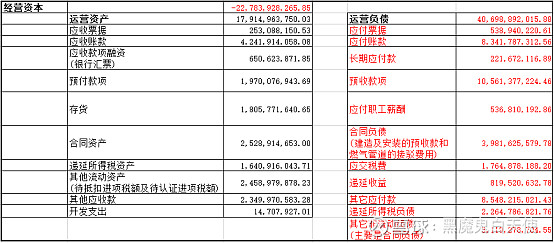

因此新奥股份2020年之前的年报等已经没有可比性了。所以我重点看了2020年半年报,先了解下新奥股份并表后的资产情况(黑色是资产,红色是负债)。

从上面的表格可以得出以下几个结论:

1)新奥股份的日常经营很好,不需要投入资金,完全可以依靠预收款和合同负债的现金流作为日常运营之用;

2)公司的资金有不小的压力,尤其短期还款压力。短期借款+ 一年内到期的非流动负债总额高达180亿。2020年半年报显示财务费用是7个多亿!2020年上半年公司总净利润是33亿。

3)公司2020年上半年的经营性现金流是40亿。所以虽然公司短期有较大的还款压力,但是因为公司经营性现金流很好,所以一是可以借新还旧,二是只要暂停在建工程(只是假设),还款还是比较容易的。

综上所述:公司的业务经营方面还是比较健康的,财务虽然有压力,但得益于良好的经营性现金流,风险不大。

二、业绩分析

新奥股份并表新奥能源之后,我认为主要的业绩来自新奥能源和新奥股份自身的业绩。因为2020年年报还没有出来,所以没法详细去分析公司各个子业务的经营情况。通过翻阅调研报告,我把新奥股份一些大的盈利点整理下。

229 个城市布局 2195 万户家庭和 15.7 万户工商业用户,约占全国天然气市场份额 9%,年售气量达 270 亿方并维持每年 15%增速成长;

1)有望吸收集团舟山 LNG 接收站(当前已全权由公司管理),一期年处理能力 300 万吨,二期预计 2021 年完成,年处理能力 500 万吨,远期处理能力可达 1000 万吨。

2)在建项目带来的业绩增长;新奥股份在建工程一共是82亿,其中有33亿明显是和天然气管道、LNG等业务相关的。查看新奥能源2020年半年报,物业、厂房和设备的资产是394亿。新奥能源2020年上半年和天然气销售相关的营业额接近280亿,新奥能源的净利率大概是9.5%,所以和天然气销售相关的利润大约是26.6亿。那么33亿的在建工程一年至少可以增加4.5亿的利润。

但有一点,因为我在新奥能源的财报中没有看到在建工程(估计是香港的财务和我们的财报披露的信息不一样),所以我没法判断在建工程是新奥股份的还是已经算上新奥能源了。如果只是新奥股份,那么增加的4.5亿利润都是公司的。如果已经算上新奥能源了,那么公司只有其中的32%的利润,那就不算多了。

三、估值疑惑

看财报发现新奥股份有个有意思的地方---大股东的股权占比只有22.05%左右。所以2020年上半年归属于大股东的利润是727,562,378.23,归属于少数股东的利润是2,572,383,355.78,总利润是3,299,945,734.01。如果按照大股东的利润算的话,目前的PE是32(我是按照半年报算的,没有按照三季度算)。如果按照总利润算的话,目前的PE是7。相差很大呀!

向各位球友请教下,应该按照哪个来估值呢?!谢谢