$特变电工(SH600089)$首先申明,分析特变电工是看了不少券商的文章的,而且有些数据也不是非常准确,因为一是有些子公司不是全资公司,但我在分析的时候是按照全资子公司来算业绩的;二是有些数据查不到,只能按照公布的主要公司的业绩做推算;三是先毛估估,也没必要非常仔细;四是特变的产业实在复杂有点算不过来。还请大家见谅。

公司主营业务包括输变电业务、新能源业务及能源业务,目前市场炒得火热的逆变器(存储电能用的)只有营业额6亿,市场占有率不高,所以没有分析。

输变电业务

1)变压器业务

变压器的营业额2010年为1,001,550万元,2019年为909,570万元,营业额10年没有增涨了。毛利更是从2010年的27.7%降到了2019年的15.6%,净利率从2010年的9.4%降到了2019年的3.9%。2010年的利润是94,236万元,2019年的利润是35,503万元。

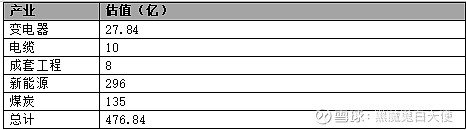

估值:2020年利润大概为34,886万元,给予8倍的PE,也就是27.84亿。

2)电缆

电缆的营业额2010年为352,060万元,2019年为674,790万元,营业额10年翻了一倍。毛利2010年为11%,2019年为11.3%,其中2017年为5.2%,2018年为6.5%。2020年的利润大概为1亿,2019年的利润是0.5亿。

估值:电缆发展还是比较迅速的,但是从在建项目中,似乎电缆暂时没有扩产的计划。给予10倍的PE,大概为10亿。

3)输变电成套工程

输变电成套工程营业额2010年为90,180万元,2019年为386,810万元,营业额翻了4倍。输变电成套工程主要市场在海外,虽然成长比较快,但波动也比较大,2019年的毛利高达35%,2020年上半年的毛利才16%。净利润率更是低的可怜,2019年大概只有1%左右,2020年上半年大概为3%。2019年利润大概为0.47亿,2020年大概为1.2亿。真是辛苦钱呀!

公司目前在手的EPC订单是60亿美元,按照3%的净利润算,大概有1.8亿美元的利润,约合10.8亿RMB。

估值:鉴于净利润太低,但因为海外布局,后面的拓展机会感觉还不少,给予8倍PE,估值8亿吧。

新能源业务

1)硅料

硅料是一个后发性行业,2017年前投产的设备折旧比较高,2020年开始投产的设备折旧低很多,这说明了技术越发成熟和稳定了。目前公司产能是8万吨,平均全成本是5-5.4万元/吨。公司公告后面还要投资20万的多晶硅料+20万工业硅,分为两期,第一期10万吨多晶硅料,第二期是10万吨多晶硅+20万工业硅。新建设备的平均全成本是4.5-4.7万元/吨。

估值:按照目前8万吨的产能来估算,利润大概为16亿。因为太阳能发电平价并网,我个人认为会改变国内的用电格局,所以估值相应给搞一些,15PE吧,估值大概为240亿。

特变电工总固定资产为447亿(不算折旧),其中硅料方面的投入是159亿(不算折旧),占比是36%。可见,特变电工目前的主要精力在新能源方面。

2)BOO目前800MW运营项目,预计2021年有望达到2400MW以上,利润大概在7亿。

估值:2021年之后BOO暂时不会有大的扩展,所以给予相对保守的估值,8PE,也就是56亿。

3)ECC规模较大,但是波动也比较大。

估值:这块没有查到对应的利润,所以暂不估值。

能源业务

1)煤炭主要是将军戈壁、南露天两个露天煤矿基地,总体核准采掘量5000万吨每年,预计2023年左右有望满产。2020年上半年煤炭营业额是375,606.23万元,按照每吨煤炭450元计算,大概为834万吨,那么全年的产量为2000万吨。2020年煤炭利润大概为11亿元,那么2023年煤炭的利润大概为27亿元。

估值:从公司的利润表里可以看出,其实煤炭和能源相关方面的利润是公司的大头,利润占比达到2019年差不多是45%,2020年上半年差不多是68%。煤炭行业的大体按照5PE来估算,大体估值是135亿

2)公司还有一个杜尚别矿业70%的股权,主要是金矿采掘。

估值:因为目前还在投入,暂时是亏损的,暂时不估值。但因为特变电工在开采行业也是有经验的,所以后面应该不会持续亏损,所以也不做减值估算。

估值汇总

资产分析

截止2020年上半年,公司负债和所有者权益(或股东 权益)总计是105,410,662,809.25元,其中负债是61,636,148,354.73元,所有者权益(或股东权益)合计是43,774,514,454.52元。其中经营性负债是264亿,长短期借款是250亿,现金为180亿,每年有40亿的经营性现金流,所以总体而言不算太紧张。但是如果继续投产硅料,按照公司公告一期10万吨多晶硅料拟投资80亿,也就是说20万多晶硅需要至少160亿的投资额,资金缺口就挺大的了,算上利息就更大了。所以再向银行借款不算是好办法,新特能源想回A股上市筹措资金。

总结

1)从估值的角度讲(我估算的也不一定对),如果没有出现泡沫,目前的股价可以说不算低了。从变数的角度讲,太阳能大规模平价并网是最大利好,可能会改变行业格局。一是会大量建设太阳能发电项目,先跑马圈地,也许后面的土地租金会上涨,这就会导致硅料在一段时间内会持续紧张;二是大部分的太阳能发电项目都是在很远的郊区、戈壁等等,并网需要很多相应的建设,比如输电网络,储能设备等等,特变也能从中获取一杯羹。三是特变利润最大的两个产业新能源和煤炭。其中煤炭的价格在去产能之后相对稳定,暂时看不到大幅下跌的可能。硅料的成本中,电价占比是33%,所以从这点看特变有自己的煤炭和电厂,肯定占成本优势的。

2)从产能角度看,2020年4月投产的新硅料经过一年的爬坡,2021年应该可以完全释放产能了;BOO在2021年也能增加1600MW;煤炭的产能也会增加,大概估算增加1000吨吧;传统行业方面,由于国网改变了低价策略,价格和利润略有回升。总体而言,2021年应该是一个利润释放的一年。

3)我个人以为目前特变最有看点的:一是太阳能平价并网导致的行业格局变化,这块可能是市场敏感度最高的;二是新特能源回归A股导致的估值上涨(当然前提是A股不要大跌)。

4)从估值角度而言,目前的股价是需要小心的,技术层面而言还不错,但还需要进一步缩量确认。如果已经进场的可以持股多看下,看看市场是否有泡沫推,如果没有持股的就暂不要进场了,除非看到明显的技术性看多信号。