技术分析

网页链接{ $万里扬(SZ002434)$ } 自2020-10-09日盘中见到新高之后,就一路下跌,股东户数增加27%,很明显有资金在大规模出货。从盘面看2019年8月和9月入场的资金在2020年一直在做短炒。但2020-10-09下跌的过程中,是放量的,说明这部分资金有退出的可能。其实这部分资金为什么退出我也搞不清楚,首先,万里扬今年业绩提升是比较确定的,完全可以利用这点再结合大盘的上涨,拉高股价的。其次,万里扬的PE在历史上也算是底部,有一定的安全边界。如果一定要找原因,我觉得就是新能源的变速器2020年的销量几乎为0,出乎意料!但是不影响利用上面说的业绩和安全边界为理由拉一波股价的,毕竟2020年大盘很不错。嘿嘿,股票的魅力可能也就在此吧--自以为确定的事情,就是不发生。我也在10.9元的附近买入20%的仓位,现在套了24%,也就是总仓位套了5%吧。好在其它80%的仓位是挣钱的,抵消了万里扬的亏损,否则会郁闷死。当时我也是看了三季度报,再结合大盘和万里扬的PE才决定买入的,以为当时的价位没有太大危险,里面的资金会有一波操作。哎,还是年轻了!

所以今天就是想分析分析这只股有没有翻本的可能。我说的翻本不是指在低位再买入摊低成本的做法。因为如果万里扬没有可能上涨,我说的上涨是指一波比较好的上涨,不算区间震荡那种,我也不敢去摊低成本。事出反常必有妖,第二次出手要谨慎了!

看了雪球上,几乎没有对这只股的分析,可见一是大家对这股的关注度不高,二是这股的信息披露不多,所以导致大家没有太多的东西可以分析的。

我的总体思路是如果要万里扬上涨,需要万里扬至少明年的业绩还能有今年一样的增长,并且企业战略明确,后期有展望,如果新能源变速器能量产那就更好了。所以我就从公司战略、产能、市场推广能力这几个角度来分析下。如果分析的不对,请大家多提宝贵意见,求同存异,共同挣钱。谢谢

产能分析

公司的主要是变速器,今天认真看了财报后才知道,公司还有长期股权投资、投资性房产、融资租赁业务等。但总的来说,这些边缘业务没有影响主业。

公司于2017年提出“53211”战略发展规划,即在五年内销售乘用车变速器300万台,其中自动变速器200万台,实现商用车变速器销量以及汽车内饰销售额在现有基础上翻一倍。

2017年商用车变速器销量大概是70万台,也就是说到2022年销量为140万台。汽车内饰已经被剥离,说明公司在制定该战略的时候略有点草率。

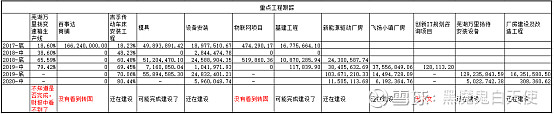

从财报上看,截止2019年底,万里扬已形成年产100万台商用车变速器和180万台乘用车变速器的综合能力;CVT25年产能60万台;CVT18年产能30万台;G系列高端轻卡变速器、AM以及6MT年产能40万台;新能源汽车EV减速器年产能10万台。但我觉得年报里面写的很不清晰,比较2018年年报,综合能力多了30万台乘用车,但从文字上看,似乎新增了CVT18年产能30万台;6MT年产能30万台;新能源汽车EV减速器年产能10万台;CVT25年产能30万台;新增产能远不止30台,而且新增产能也不仅仅只是乘用车。看万里扬的财报给人的感觉就是乱!比如重点项目,经常就没有下文了。这也反应出企业执行和企业战略之间还有些差距。

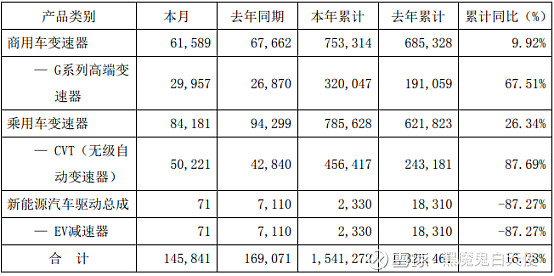

看2020年12月的销量快报,G系列高端变速器2020年共销售32万台,CVT变速器共销售45万台。而且截止2019年G系列高端变速器(包括AM和6MT)的产能是40万台,CVT产能是90万台。因此,就从产能而言,2021年还可以更上一层楼。

估值分析

从下面的图表中可以看到,乘用车变速器单价从2017年的3244元上涨到2020年中期的4663元;商用车变速器从2017年2233元上章到2020年中期的2665元。但值得注意的是,商用车变速器的单价2017年到2019年几乎没有上涨,只是2020年上半年才有所上涨。从数据上看,公司在乘用车变速器上的优势在逐渐扩大,这非常好。

做两个假设:

1)现有产能全部利用,100万台*2600元+180万台*4600元= 108.8亿;净利润按10%来算,现有产能全部利用之后利润为10.8亿。2020年的利润为6-7.2亿,我自己之前估算是6.5亿。那么还有3.5亿的利润空间,也就是53%的上涨空间。

2)如果2022年真能完成“5211”战略的话,140万台*2600元+300万台*4600元=174.4亿;净利润按10%来算,总利润为17.4亿,也就是上涨空间为169%,复合增长为63%。

那这两个假设是否能够实现呢?一看2020年的财报,是否有乘用车变速器的产能大规模投产,因为只有看好市场并心中有数,企业才会大规模扩产的;二是继续跟踪每月的销售快报;其它的信息,作为散户,我也获取不到。

如果这两个假设成立的话,那么万里扬的PE给到30也不为过,那么每股估值大概为14.5元。