$利尔化学(SZ002258)$利尔化学2020年半年报营业额增长14.44%,利润增长60.11%。但是看了财报,营业额增长的同时成本也增长的更多,2020年上半年的毛利率低于2019年上半年的毛利率(2019年上半年毛利率是29.21%,2020年上半年毛利率是26.75%)。利润的增长主要是销售费用、财务费用等减少导致的。也就说上半年的产品涨价并没有完全体现在利润端。

利尔化学是化学制剂股,也就是说利尔化学是周期股。从2018年-2019年的利润可以看出,利润下降了46%,周期还是很明显的。一般而言强周期股的PE不会超过30,一般在10-20左右。

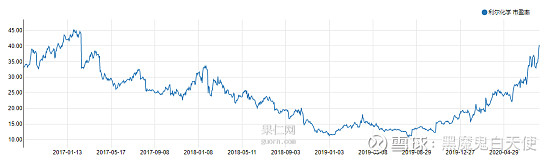

查看历史,2017年以来最低市盈率是11.28,目前是40.29。2017年以来的PE,如下图:

所以从估值的角度看,目前的PE算是在高位的了。

那么从利尔化学的产能扩张和成本优势来分析,会怎么样呢?

利尔化学有草铵膦18400吨,其中公司本部产能是8400吨,广安基地产能是10000吨。广安基地并线后,成本将会下降。查看几份研报,有说成本可以下降1W,有说可以下降2W,我们取保守估计1W吧。那么广安基地的草铵膦可以增加利润达1亿。

公司公告2019年12月广安基地已经停产,实现草铵膦关键中间体甲基二氯化磷和草铵膦产线的并线。本次技改预计时间约3个月。但因为疫情原因,技改肯定延期,但2020年上半年应该可以完成技改。也就是说,下半年可以享受到成本降低带来的利润。广安基地一期7000吨的草铵膦已投产,二期的3000吨产能将要建设。所以下半年可以增加利润至少0.35亿。

后期的业务重点和建设重点是L-草铵膦,总建设量是43000吨,建设期为18个月。也就是到2022年,基本建设完毕。然后是调试和产能爬坡。

以2019年草铵膦15400吨为基数,到2022年底草铵膦+L-草铵膦的总产能是61400吨。2019年利润为3.1亿,那么利尔化学在固定投资高峰期之后的利润大概为12亿左右(因为利尔化学的年报没有给出分产品的营业额和利润额,只能先这样毛估估)。再加上成本降低增加的利润5亿,那么利尔化学最终利润大概为17亿,时间大概为2023年底。打个7折,到2023年底利润至少12亿左右。给11PE-30PE,那么估值区间大概为132亿-360亿,目前市值为130.6亿。

我算出的2023年底的利润比研报得到的利润要高。但无论是研发还是我自己估算的结果,利尔化学正处于拓张期,后面的利润会大幅增涨。

欢迎大家讨论,谢谢