$浙江仙通(SH603239)$ 一、密封条产品分析

一个产品一般从以下几个方面做竞品分析:个性化、质量、价格。如果产品有个性化,那么一般市场集中度不会太高,参与厂家各自占据一块市场,质量和价格也无需拼到白刀子进红刀子出。如果产品的同质化严重,那么就要先比拼质量,如果质量经过多年发展,各厂商已经差不多的情况下,就要比拼价格了。

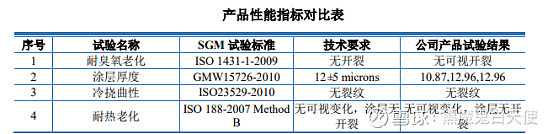

汽车密封条应该是同质化比较严重的一个产品,因为它的作用很单一,就是为了达到汽车各部件之间的密封,它的性能指标等也都是有标准的。

由此可知,汽车密封条产品的同质化程度相对较高,在中国市场,汽车密封条属于发展较为成熟的汽车零部件行业,这一点不同于发动机、变速箱、转向系统、制动系统等关键零部件。

需求方面,汽车密封条的使用寿命较长,售后维修市场相对较小,行业的下游客户主要为国内为数不多的十几家汽车集团所设立的合资或独资汽车整车制造企业。供给方面,20-30 家包括外商独资、中外合资以及本土汽车密封条制造企业 在内的供应商占据了 90%以上的汽车密封条市场份额。

综上所述,汽车密封条是一个同质化较高、市场天花板明显(因为售后维修较少,和轮胎不同)、市场格局相对稳定的行业。这样的行业没有太多的想象空间,所以市场给出的市盈率不会很高,无法和医药比较。个人给它10-20PE吧。

二、浙江仙通成本分析

既然是同质化相对较高、质量也相差不大的行业,那最重要的应该就是价格了。

浙江仙通2019年橡胶密封条6173.98万米,营业收入450,895,697.59元,所以橡胶密封条的单价是7.3元/米,成本是4.8元/米;塑胶密封条1744.28万米,塑胶密封条营业收入174,588,503.28元,所以塑胶密封条的单价是10元/米,成本是6元/米。

贵航股份2019年密封条营业收入545,156,166.57元,销售量是5,638万米,毛利是20.79%,计算下来价格是9.68元/米,成本是7.7元/米。

拿仙通的塑胶密封条和贵航的比,成本少了近22%,成本优势还是很明显的。

看一些研报,有提到按照每辆车平均需要45米密封条测算,2019年国内密封条市场空间大概为200亿左右。再查了资料2019年的汽车销量是2576.9万辆。计算下,也就说2019年的密封条的价格大概是17.2元/米。

如果这个价格没有算错的话,意味着浙江仙通和贵航股份的价格应该算是中低端的,高端产品被外资占据了。从浙江仙通的招股书可以看到:2013年产量占有率是4.35%,市场占有率是2.9%;2014年产量占有率是3.29%,市场占有率是2.2%。这足以证明浙江仙通的价格低于平均价格。

通过2019年仙通的营业额可以计算得到,2019年浙江仙通市场占有率是3.1%。也就说仙通从2013年以来市场占有率并没有大幅增加。

从浙江仙通在建工程可以看到,在建项目进度没有表明“工程进度”,而且感觉进度比较缓慢。最明显的就是“年产2300万米橡胶密封件扩产项目”2018年年报显示“设备调试中”,到了2019年年报还是显示“设备调试中”。该项目2019年全年投入247,862.33元,这表明了就是不太想快速完工!

写到这里让人疑惑的地方出现了:既然浙江仙通有这么大的成本优势,为啥这么多年没有凭着优势提升市场占有率呢?!一个不能提升市场占有率的公司是得不到资本青昧的。

三、浙江仙通市值分析

2018年浙江仙通通过一汽大众、一汽轿车、东风日产三家目标客户的质量体系审核,2019年通过上汽大众质量体系审核。按照新客户开发周期2-3年计算,2020年下半年至2021年,新客户的需求就会量产。目前在建工程占固定资产(折旧后的账面值)的50%,占折旧前的30%,也就是说产能可以提升30%。这部分产能可能就是给新客户准备的。

研发上说2019年原材料下降,以此为假设,利润能够回到2017年的1.7亿,再加上30%新增产能的利润,总利润达2.2亿,给予20PE,那么二级市场的估值在44亿。目前市值是44.63亿,没有太多折价空间。