我们回头看2020年,可以说全球资产都有明显的泡沫,包括A股,美股,以及黄金,比特币这些资产,但实际上今天回头看,各大资产纷纷创了新高,除了A股,问题也跟大家说了很多遍了,主要是对未来丧失了信心。

现在美股在人工智能概念的加持下,很多科技型企业估值一点也不便宜,买入美股需谨慎。

16倍估值的五粮液

当下的五粮液总资产1518亿元,如果剔除现金981亿,长期股权投资20亿,其实酒业经营占用的资产大约也就500亿。以不足500亿的资产为本,一年产出300亿现金,这样的印钞机,在市场上还不是一样有人嫌弃。一个真正将股权看作企业所有权凭证的人,怎么会不爱这样的市场呢?怎么会不买这样的股票呢?

当前五粮液市值为5548亿元,剔除类现金资产1000亿元,白酒业务资产对应市值为4500亿元,2023年前三季度五粮液净利润为228亿元,2022年Q4,五粮液净利润为66.43亿元,2023年五粮液全年净利润300亿应该没问题,全年净利润应该会在300亿左右,对应估值为18.5倍。

如果剔除类现金资产,然后净利润中减去理财收益,白酒业务4500亿市值对应270亿元,对应16.6倍估值。

五粮液的确定性是非常强的

当前五粮液估值远低于合理水平。

股价=EPS×PE,在一个影响因子可以完全确定被低估的时候,EPS也就是业绩的波动将更加决定未来股价的波动方向。

还是要看基本面说话。

五粮液董事长:目前高端白酒需求在扩大。因为中国有全球最大的、增长稳定的中等收入群体,还有221万户并不断增加的高净值人群。同时,饮用趋势是少喝酒,喝好酒,看重身体。以及存新酒喝老酒。当前白酒市场千元价格以上就8万吨左右,供给还是偏紧的。

2021年五粮液产品生产量为2.8万吨,这2.8万吨产品贡献了五粮液80%的营业收入。

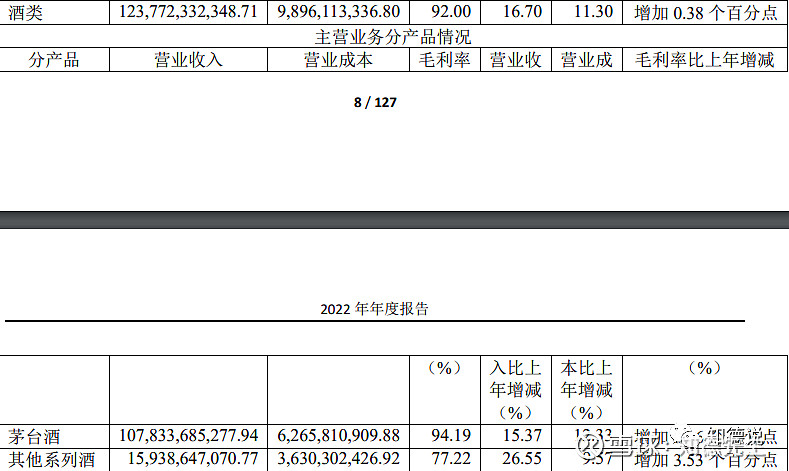

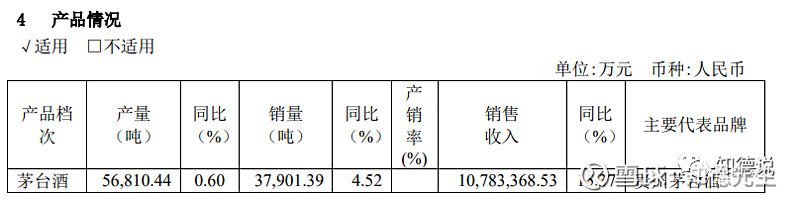

2022年茅台酒营业收入占贵州茅台总收入的87.12%,茅台酒2022年销售量为3.79万吨。

也就是说茅台2022年3.79万吨+五粮液2.8万吨,造就了他们80%以上的营业收入,加在一起也就6.59万吨。

股价最终还是只跟基本面有关系

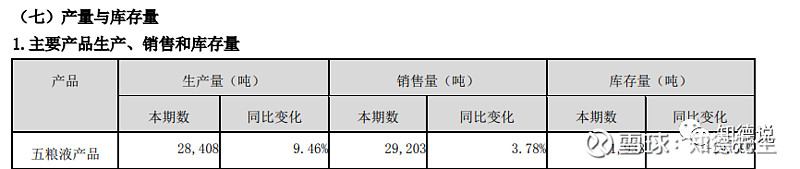

五粮液的基本面非常扎实,2022年五粮液生产量33791吨,销售量32768吨,库存量只有2961吨。

白酒不会过期的,只要把价格稳住,减少一些出货量,可以容忍阶段性业绩小幅下降,大家都意识到高端白酒根本就不怕滞销,某一年卖的不好无所谓,存在仓库里,等市场好转,到那时卖出来还能卖出更高的价格。白酒不怕过期,而且随着时间的增长,老酒反而会越来越值钱,只要未来市场好转,滞销的酒都可以卖出来。

对于投资者而言,这个钱无非是今年赚,还是明年赚。

对于买股票就是卖企业的人而言,基本上没有影响,只是对炒业绩的投资者而言,他们是比较难以接受的。

归根结底还是,只要未来中国经济重新好转起来,五粮液的基本面肯定还会持续向上,拥有广阔空间。

2022年股东大会上五粮液董事长表示:中国中产阶级人数接近4亿人,每人一年喝两瓶高端白酒,就是40万吨的需求。按照五粮液董事长的说法,未来五粮液酒+茅台酒的销售天花板还有6倍的空间。

还是要看未来中国经济长期发展结果,在目前的市场中,我认为很多人都做反了,很多未来基本面扎实,现在受到宏观经济影响导致基本面向下的一些企业,未来所处行业有很大空间的企业,是很好的买入机会,而那些投机者买入ai这种概念性企业,未来注定是一塌糊涂的企业。

我认为中国高端白酒行业依然有着巨大的机会。

1.涨价,过去三十年,茅台与五粮液酒是涨价幅度最大的消费品,未来依然会持续性涨价,1993年猪肉,衣服,房子是什么物价,今天的猪肉,矿泉水,同比30年前是什么价格,这并不是什么难题,随着货币总量的增长,物价自然而然就会上涨。

2.需求量,茅台+五粮液现在合在一起每年也就6W吨酒,中国每年白酒消耗量是600W吨,茅台+五粮液才1%,随着中国有钱人越来越多,人们对美好生活的无限向往,高端白酒在需求上一定是稳健增长,只要中国经济保持增长,有钱人越来越多。

3.消费占GPD比例的增长:2022年,中国居民人均消费支出24538元,扣除价格因素后实际下降0.2%,远低于3%的GDP增速。从世界水平来看,美、日、英、澳等国家2019年消费率一般稳定保持在75%—85%的区间水平上,俄罗斯、韩国等国家的消费率也保持在65%以上。但是我国现在的消费率已经低至54.3%左右。比印度、越南等国家都要低。

4.中国人消费潜力的释放:1.加强社会福利保障,让人们消费后无后顾之忧。2.规范义务教育时段无意义内卷,让消费能力不要浪费在教育上。3.高昂房价退出历史舞台,进一步释放年轻人消费潜力。

其实只要中国GDP未来越来越高,这片土地上的人们还在追求更高的生活质量,只要经济还能持续增长,对于中高端白酒企业而言,未来一定还具有广阔的成长空间。

要找到真正长期的股价影响因素,大家千万不要做反了,这个世界,没有想象的那么好,也没有想象的那么糟。细数人生几十年,当我们最终回头审视这一生时可能会发现,很多事情都没有记清,却能够频频回忆起那些危难时刻。

因为,阳光之下总有阴影,雨过方可天晴。无论想要达到人生还是投资的高光时刻,都必将经历黑夜的蛰伏。

市场并不会永远如你所愿,对你有求必应。若你是真正意义上的长期主义者,你的策略正确,你的配置合宜,在投资短暂陷入煎熬之时,以一颗平常心耐心等待机会的出现便是最好的心态。